作者:常明明 责任编辑:网络部 信息来源:《中国农史》2008年第3期 发布时间:2017-10-26 浏览次数: 5697次

【摘 要】20世纪50年代前期,随着国家银行业务在农村的延伸及农村信用合作社的建立,在农村形成了私人借贷、国家农贷与农村信用社三者并存的乡村借贷体系。与当时的农村私人借贷相比,现代金融组织在借贷对象、借贷利率、借贷用途、借贷信用和手续、借贷期限等运作方式方面尽管存在一定的相同之处,但他们之间的差异却表现得更为明显。当时现代农村金融组织运作方式已取得了一定程度的进步,这无疑加快了中国乡村借贷关系现代化的进程。

【关键词】建国初期;私人借贷;现代金融组织;运作方式

20世纪50年代前期,中国农村处于一个剧烈变动时期,就人民政府对乡村借贷的政策而言,在制定土地改革中债务政策时,在废除封建债务的基础上,根据农村传统的私人借贷关系呆滞的客观情况,着眼于活跃农村资金融通,发展、繁荣农村经济,提倡农民自由借贷、利息面议,并大力发展国家农贷和组织农村信用合作社等乡村现代金融。过渡时期总路线提出之后,中国领导人在理论上认为,公有制和计划经济最具有优越性,有利于农村经济的发展,可以从根本上克服农民生产生活困难,以铲除高利贷剥削土壤,政策转向以国家农贷和农村信用合作取代农村传统的私人借贷。总体上看,20世纪50年代前期,中国乡村借贷体系是民间借贷(尽管处于抑制,优势逐渐减弱状态)、国家农贷、农村信用社三者并存的状况。此前,笔者已经分别考察了当时国家农贷、农村信用合作社及私人借贷的运作情况,但是对三者还缺乏一个系统的比较研究。爰此,本文将利用当时的档案资料以中南区为中心,对20世纪50年代前期现代农村金融的运作方式,包括借贷对象、借贷利率、借贷用途、借贷手续、借贷期限等问题进行探析,同时注意与传统私人借贷进行比较,以发现它们之间的异同。

一、借贷对象

解放后,农民和地主、富农间的封建性债务在土改中被废除,同时地主阶级在政治上也受到沉重打击。因此,土改后农村私人借贷关系主要发生在劳动群众之间,如据中南区的调查,豫、鄂、湘、赣、粤5省1952年度发生的借贷关系合计,中农和贫农这两个阶层的借出户数占总出借户数的87.72%,负债户占总负债户数的93.94%;从借贷额来看,河南省贫农和中农两个阶层的借出额占借出总数的100%,负债额占负债总额的97.01%,其他4省贫农和中农两个阶层的借出额占借出总数的86.39%,负债额占负债总额的91.87%。全国解放后,国家银行由于组织系统不完善,而依靠各地行政力量,由县逐级经区、乡、村分配到农户,发放了一定数额的农贷以恢复和发展农业生产,解决广大农民的生产生活困难。1951年5月中国人民银行总行召开第一届全国农村金融会议,在会议上提出了“深入农村,帮助农民,解决困难,发展生产”的农村金融工作方针,即首先帮助农民推销农副特产品来解决农村资金问题;其次举办农贷,解决提高生产以及推销农产品所不能解决的问题;然后通过储、保、存款、周转放款等工作,积极组织农村已有资金,作有无的调剂,倚靠农民自己的力量,解决农民日常资金需要的一部或大部问题,并借以保障农民生活,积极扶持手工业和运销也来帮助保障交换,提高生活。为完成上述任务,国家银行在组织机构方面,通过自上而下的将国家银行机构推下一层,以及自下而上的广泛组织农业信用合作社工作,在国家银行领导下,互相补充,互相帮助,来开展农村金融工作。此后,农村金融工作逐渐走上规范化、制度化。1951年5月举行的第一届全国农村金融会议上,中国人民银行总行将银行农村放款(包括县支行一切放款在内)分为两部分,一是农业生产放款,二是一般周转性放款。农业生产放款包括农田、水利、种子、肥料、农具、牲畜、渔业、牧业、农场及各种特产作物的生产放款。农业生产放款由中央有关农业主管部门与总行根据各级政府与各级行反映的情况和初步计划,统筹决定并逐级调拨专款举办。国家农业贷款“必须专款专用不能直接分散给农户,防止用农贷转存,套取利息。”即农业生产放款是不直接对农户贷款,而是贷给地方政府、农业经济管理部门、国营农场及农业生产合作组织等。1951年颁布的《中国人民银行农业生产放款章程》规定:“借款对象以经营上列各种业务或制造有关生产资料之公司企业,各种合作社生产互助组织及农民团体,对积极从事劳动生产之个体农民亦得酌予放款;但对健全之合作社及农民团体得优先贷给。”该规定进一步明确了农业生产放款的对象,从上述规定不难看出,农贷的对象是非常广泛的,包括生产经营农资的企业、各种合作社(供销合作社、农村信用合作社、农业生产合作社)、农民团体(主要是国营农场及各种形式的农业生产互助组织)以及个体农民等。从互助合作组织与个体农民在农贷中所占的比例来看,一般是互助比单干多,据全国4个省的1个专区、3个县、12个区、5个乡、2个村的典型调查材料,1951年至1953年上半年贷款总数为946272元,其中互助合作组织占86.38%,个体农民占13.62%。一般周转性的放款,包括城关及乡村的一般短期周转性的放款,主要解决农民生产上的困难,放款的范围包括农村群众一般生产与生活需要。这种放款的对象即为农村的广大农民。

下面我们来具体观察农村各阶层农民的农贷情况。在河南,1952年农贷中贫农、中农合计农贷户数184844户,其中贫农162777户,占88.06%,中农22067户,占11.94%。国家银行对农民私人的贷款,尽管涉及到农村各个阶层,但主要是扶助土改后的贫雇农民,帮助他们解决生产、生活上的困难,其次是扶助生产中有困难的中农。因此,在农贷发放中贫雇农占了绝大比重。

又据湖北农村工作部1955年对12个乡3754户农户的调查,1952—1954年国家农贷发展情况如下表。

如表1所示,1952年得到国家银行农贷的贫雇农占本阶层农户总数比重为41.49%,贷款农户户均得到贷款7.44元,总户均得到贷款3.09元;得到国家农贷的中农占本阶层农户24.95%,户均7.5元,总户均1.87元。两个阶层占农贷总户比重为98.63%,总金额比重为99.4%。1954年得到国家银行农贷的贫雇农占本阶层农户总数比重为34.22%,贷款农户户均得到贷款11.20元,总户均得到贷款3.83元;得到国家农贷的中农占本阶层农户19.50%,户均9.4元,总户均2.77元。1954年与1952年相比较,从贷款率、总户均贷款金额看,贫雇农仍是最高的,即仍然是扶助的重点,但由于中农占总户数比重大大上升了,中农在贷款户中所占比重和贷款总金额都成为大头。

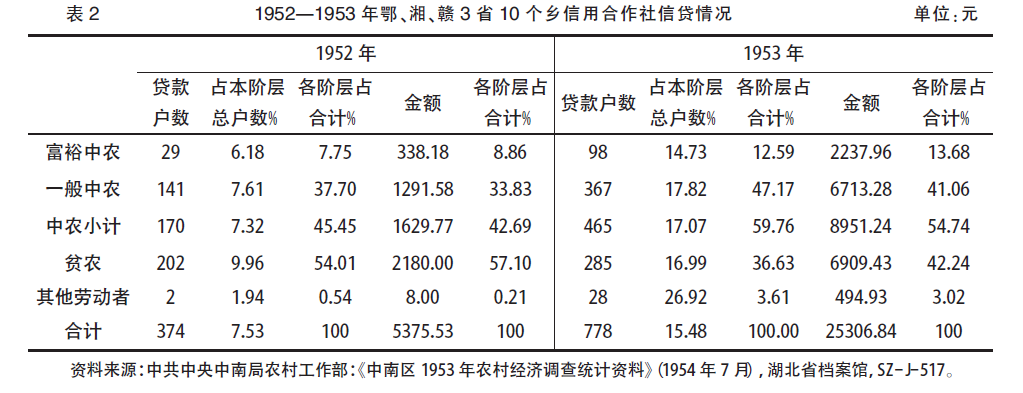

又如江西省9个乡的调查,1952年获得农贷的贫雇农占本阶层总户数的31.17%,占农贷总户数的69.50%,户均农贷6.37元,总户均1.99元;中农农贷户占本阶层总户数的27.75%,占农贷总户数的26.85%,户均农贷5.93元,总户均1.65元;两个阶层合计占农贷总户数的96.35%,占农贷总额的98.02%。广东省7乡,1952年获得银行贷款的农户481户,贷款4997.11元,其中贫农272户,占贷款总户数的56.55%,贷款1577.80元,占贷款总额的31.58%;中农207户,占43.04%,贷款3193.31元,占63.90%。建国后,新成立的信用合作社的放款对象一般规定了两个基本原则:一是社员与存款户具有优先贷款权,在满足了社员的需求之后,资金如有多余,也可以贷给非社员;二是尽量贷给从事生产的农户。具体到各阶层来看,据中共中央中南局农村工作部对鄂、湘、赣3省10个乡的调查,1952—1953年农村各阶层农户从信用社获得贷款的情况如表2。

如表2所示,鄂、湘、赣3省10个乡获得信用社贷款的对象主要是贫农和中农等农民劳动群众,其中贫农和一般中农占有主导地位,1952年两者合计占各阶层获得信用社贷款总户数的91.71%,占贷款总额的90.93%;1953年上述比例分别为83.80%、83.30%。

与1952年相比,贫农阶层在贷款总户数的比重及贷款总额中所占比重均有一定程度的下降,造成这种状况的主要原因是:土改后农村中农化趋势明显,贫农户数在农村阶级结构中所占比重逐渐减少。

二、贷款利率

建国初期为了活跃农村民间金融,政府规定了民间借贷的利率标准,即货币借贷月利3分,实物借贷月利5分,超过此标准即为高利借贷。但实际情况如何呢?据1954年对河南省4个乡的调查,1952年借款2268元,其中高利借贷占39.43%,较1951年占18.75%,增加20%;1953年高利借贷占%,无利借贷从1952年占47.66%升为1953年占82.25%。3该调查显示,高利借贷所占比重1952年比1951年有所上升,而1953年其所占比重却出现下降。其主要原因是针对土改前后农村私人借贷停滞的局面,为了活跃农村金融,促进农村经济的恢复与发展,人民政府在农村中大力提倡自由借贷、利息面议,而在1953年过渡时期总路线提出之后,国家更倾向于通过发展现代农村金融组织来替代传统的私人借贷。由于受到政策转变的影响,从而导致高利借贷所占比重呈现上述变化。另据湖北省统计局对1954年35个乡私人借贷的抽样调查:(1)粮食借贷,贫农借粮4396斤,其中有利借粮占13%,中农借粮894斤,其中有利借粮占25%,地主借粮331斤,其中有利借粮占46.5%。(2)货币借贷,共计4251元。其中社员借款69元,其中有利借款占39%,贫农借款866元,其中有利借款占15.4%,中农借款3002元,其中有利借款占12.2%,地主无利借款163元,富农有利与无利借款151元。利率一般是在2%左右,也有高达3—4%。总体上看,土改后农村私人借贷利率发生的频率,是以无利、低利居多,这种借贷形式带有互助互济、互通有无的性质,在很大程度上能解决农民生产、生活上的临时困难,同时,也不致于产生长期背债现象。

1952年9月中国人民银行区行行长会议把农贷具体划分为三种形式,并提出了相应的贷款期限及其利率:一是帮助贫雇农和贫困中农解决一般困难的生产贷款,包括良种、饲料、小农具、肥料、药械、步犁等项目。期限在1年以下,有困难的尚可延期摊还,利息1分,对于困难较多的老区、少数民族区、灾区及烈属、军属,在利息及期限上均优予照顾(利息减为7厘5)。二是支持农民组织起来,提高农业生产的农业设备贷款。包括马拉农具、抽水机、打井、水车、力畜等项目,期限为3年以下,分期偿还,利息7厘5。主要贷给常年劳动互助组、生产合作社、集体农庄。三是活跃农村初级市场、解决农民生产、生活及其它困难的周转性放款。扶助集镇的基层供销社、手工业、商业等,以活跃初级市场来解决农民的问题;同时扶助农民的副业,运销事业,解决口粮及其它临时需要。期限为半年以下,利率1.5分。此后,国家农贷利率又进行了多次调整,如1952年12月19日中国人民银行总行新修订的农贷利率为:(1)用于增加农业设备,改进技术的放款(包括马拉农具、抽水机、打井、水利、水车、力畜、种畜等)利率为7厘5。(2)一般农业生产放款(包括良种、饲料、水农具、肥料、药械、步犁等)利率为1分。(3)周转性放款利率为1.5分。3 1953年10月13日,中央财经委员会又规定了新的农贷利率,“农业(包括渔业、畜牧业)贷款利率一般生产贷款原为月息1分(东北9厘),农副业贷款原为月息1.5分,现规定为关内一律降为月息1分,东北9厘不变。设备性质贷款及优待利率仍为月息7厘5不变,东北马拉农具贷款利率另定。总的说来,农贷利率是逐渐简化和降低的,低利借贷是人民政府一贯坚持的贷款方针。与当时农村互利性质的私人借贷的利率(一般月利在3—5分)相比较,国家农贷的利率水平是非常低的。

建国初期,信用社的利率一般稍高于银行利率,并参照当地的自然利率,但比自由借贷的利率要低,并随着业务的开展,利率呈下降的趋势。如据江西省9个乡的调查,1953—1955年信用社放款利率的变化情况是:1953年最高为2.1%,一般1.95%,最低1.3%;1954年最高为2.1%,一般1.9%,最低1.3%;1955年最高为2.1%,一般1.8%,最低1.3%。5又如江西省吉安县淇塘乡,银行耕牛贷款为月利0.75%,其他的为月利1%;信用社的贷款利息过去规定是1至2月为1.8%,2至3月为1.95%,4月以上为2.19%,自1954年4月起规定,不分时间长短,均为1.8%;而同期私人借贷利息是最高为月利17%,一般为2-5%,最低2%(但无利借贷也有)。正因为国家农贷和信用社的贷款利率要低于私人借贷中的高利借贷形式,故对其造成一定的替代。

三、借款用途

当时的私人借贷主要用于生活消费方面。据对河南省14个乡6729户农户的调查,1954年借债者1517户,其中80%以上借债者为中、贫农,共借入粮款(折麦)384277斤。内因生活困难借入者513户,占33.82%,因疾病死亡而借入者297户,占19.58%,因婚丧喜庆的64户,占4.22%,因投资生产的400户,占26.37%,其他原因的243户,占16.02%。在湖北,据对10个乡4971户的调查统计,借入者663户,借粮共计352682.75斤,其使用情况如表3。

从下表3看出,农民借债以解决生活困难为主,借债用于生活者占借债总数的42.79%,其中雇贫农借债用于生活者。占借债总数44.80%,中农用于生活者占借债总数的33.19%,这也从侧面反映了当时部分农民生活的贫困,不得不靠借债维持生活。借债用于投资生产者占借债总数18.08%,其中雇贫农借债用于生产者占借债总数16.10%,中农占25.29%。借债用于婚丧者占借债总数的20.04%,在农民的私人借债用途中占第二位,这说明土改后农民的借债很大一部分并非用于维持基本生活,在这类消费中由于陋习而过于铺张,增加了负债,其中雇贫农借债用于婚丧的比重比中农高出5.46个百分点。

在湖南,据4个乡的调查,1953年农户借贷用于解决生活困难的占借贷总户数的81%。在江西,据对4个乡411户负债农户的调查,其负债原因是:(1)因生产收入少,生活开支大,家底空等原因缺乏口粮而负债的占65.2%;(2)婚丧喜庆和疾病请医的占19.97%;(3)因投资农业、副业而借债的占10.5%;(4)因修建房屋的占1.72%;(5)因从事商业活动而负债的占0.73%;(6)其它原因占1.7%。而国家农贷则主要用于解决农民的生产,同时兼顾解决其部分临时生活困难。从全国范围来看,1951—1953年上半年,国家农贷对农民放款中,农田水利贷款占11.27%,农具占5.19%,肥料占17.05%,种子占6.89%,牲畜占11.52%,农林副业占13.33%,手工业占3.43%,渔业占2.85%,其它(主要包括病虫药械、特产加工、生活、集镇私营工商业及农村信用合作社等)占28.46%。河南省1952年农贷中,一般生产贷款占52.72%,设备贷款占38.62%,周转性贷款占8.66%,另有生产贷粮14069118市斤。另据湖北省荆门县曾集乡的调查,1952年全乡国家贷款总额为1682.4元,其中耕牛贷款316元,副业贷款907.4元,农村工商业贷款145元,种子肥料贷款73.5元,水利贷款36元,修建贷款33元,其它贷款171.5元。强调国家农贷主要用于生产经营,且必须专款专用,这是国家农贷区别于农村私人借贷的又一重要特征。但是,是否国家农贷都是专款专用呢?现实情况并非如此,在湖北,滥用贷款的现象“各地均有发现”。如1952年的春耕农贷中,通山县泥黄乡肥料款的50%被农民用于买了粮食、油盐;黄陂县14区近600元的茶叶贷款全部用于生活费,计买谷占60%,布占20%,油盐占10%,肉、面占10%;黄陂县应家湾农会主席胡家堂等3人,贷得耕牛款不及时买牛,而转贷给地主生息;武昌县纸坊区丁字乡陈秀章、文秀安等将所贷豆饼全部卖掉,用来治病与买布、买小猪;武昌县汤泉乡民兵中队长马佃成将贷得的100斤豆饼转贷给别人,从中渔利0.7元。在广东,1953年曲江县共和乡有10户富裕中农得到农贷后转放高利贷;中山县外沙乡藕尾村农民卢养向政府贷款5元,原是要搞副业的,后来却吃掉了。建国后,农村信用合作的放款内容规定主要包括以下三个方面:(1)农业放款(实),包括肥料、种子、农具、牲畜、农药、开渠、修渠、水车修理等。(2)副业放款(实),包括农具制造、加工、运输、纺织、饲养、榨油、磨粉、商贩等。(3)其他放款(实),包括婚丧、嫁娶、疾病、生活急需等。信用社由于资金的限制,其贷款用途主要是侧重一些资金少、见效快的“短、平、快”项目,即扶植农民生产,尤其是农业手工业生产,解决各种困难,并扩大到农民的生活消费。与民国时期的信用社相比较,此时的信用社的放款用途不仅涵盖农户的生产经营方面,还用于解决农民的生活困难。

四、借贷信用和手续

建国初期,尤其是土改后农村的私人借贷主要通过以下三种方式借出:一是农民怕“露富”、怕“说剥削”,而在农户间较隐蔽的借贷。这种方式主要在亲朋好友或其他间接的关系中进行,“放债户与借债户多半属于亲戚家族或过去有较深厚私人感情。”“借放双方,深恐第三者知晓。”借出户放远不放近,放外乡不放本乡。亲朋好友之间的借贷纯粹是一种信用借贷,不需担保或抵押,而借出户在外乡放债则要通过中介人的担保。二是在青黄不接或遭受灾荒时,通过乡村干部的政治动员的借贷,具有强借性质。农民认为这是一种救济方式,借入户不打算还,借出户也不敢要。三是农村中的积极分子、雇贫农及孤寡老人公开地放债。这种方式一般不需要抵押,主要依靠信用借款,借时凭口约或字据即可通融。从具体调查情况来看,据对河南省正阳县新丰集乡业围子村、巩县盐土村、鹿邑县一区四羊寨村三个村1953—1954年所发生的私人借贷关系的调查,在111笔折合人民币812.92元借债中,属于个人信用借贷的有64笔,占57.66%,人民币641.16元,占78.87%;通过保人借贷的47笔,占42.34%,人民币167.26元,占20.58%;通过中人介绍借贷的1笔,占0.90%,人民币4.5元,占0.55%。从借贷双方的关系来看,其中发生在本族之间的40笔,占36.04%,发生在亲戚之间的18笔,占16.21%,发生在一般群众之间的53笔,占47.75%;借贷关系发生在本村的有70笔,占63.06%,与外村或城镇居民发生借贷关系的41笔占36.94%。

人民银行总行1951年颁布的《中国人民银行农业生产放款章程》规定“个体农民申请借款时应填具借款申请书,详细注明借款用途,以凭查核。”“借款人须觅具经本行认可之保证人或由上级机关担保,农民组织及个体农民并得由当地人民政府担保,均负保证偿还全部债务之责,如本行认为有必要时,借款人需提供质押品,依本行质押放款办法办理之。”从以上规定不难看出,个体农民进行贷款的基本手续是,第一步,先由借款人填具借款申请书、借款用途表。第二步,到当地人民政府办理保证人调查表。第三步,将上述表格送交银行审查,如通过,即予贷放款项。

上述步骤看似简单,其实操作起来却异常烦琐。如河南省封邱县牛锁乡农民反映“贷一次款得经过5道手续,群众申请,村乡介绍,乡干审查,银行批准,信用社办理手续。”因此,有跑10次贷不到款的。项城县大黄庄刘玉萍说:“我贷款35元,足足跑了5趟,第一趟找乡长不在家,二趟是立了借约,银行干部不在,他不盖章贷不上款,三趟又没见银行干部,四趟才找见银行干部盖了章,这第五趟才在银行贷上款。”又如湖北省1952年春耕农贷的发放办法是,贷款分配到乡后,银行干部首先召集乡干及农村金融委员会,讲明贷款政策、用途、对象、结合乡干意见,再看该乡缺什么、缺多少、那些人缺,即大体确定贷什么、贷多少、贷给谁。然后召开乡的群众大会,大力宣传政策,打破各种顾虑,再与乡干分途下去,召开农协小组会(或以湾为单位)酝酿讨论,明确认识,经过三比(比穷、比苦、比需要),自报公议,发现偏差,即予纠正,最后会同乡干审核批准。农户的借贷需求,往往不是长期稳定的需求,大都体现为临时急用,在临时“需求冲击”下,国家农贷的贷款手续的烦琐,使部分急需借贷的农户望而却步。

关于信用合作社的贷款手续,人民银行总行1951年8月颁布的《农村信用合作社业务规则范本(草案)》作出了明确的规定,即“社员申请贷款(实)首先应提出简单用途、计划、数额、期限等,交社员小组评议,并由小组长介绍到社办理借款手续,经审查核准后贷给。非社员申请贷款(实)须提出村政府机关或团体介绍函件,及简单用途、计划、数额、期限等,经理事会及银行同意后办理借款手续。社员与非社员贷款(实)除由小组长及介绍人负责监督使用外,并须另觅本社认可之承还保证(一、二)人,负保证偿还责任。”从上述规定不难看出,信用社贷款充分考虑了当时农户的贫困状况,而不需抵押,但考虑到所放款项今后的偿还,一般还要求信用担保。

五、贷款期限

在私人借贷关系中短期借贷是一个普遍现象。如据对河南省正阳县新丰集乡业围子村、巩县盐土村、鹿邑县一区四羊寨乡前刘庄村、四羊寨村4个村1953—1954年所发生的217笔私人借贷关系的调查,借贷期限在6个月以下的100笔,占46.08%;6个月—1年的55笔,占25.35%;1年—1年半的8笔,占3.69%;不定期的44笔,占20.28%;其中还有10笔占4.61%的借贷期限未见统计。就定期借贷而言,上述四个村借贷期限以6个月以下为最多,次为6个月至1年,合计1年以下者接近借贷期限总数的71.43%。又如江西九江县石门乡,借贷期限长的5个月,一般2—4个月,短的1个月。广东省中山县榄边乡,农民间互通有无性质的借贷时间一般比较短,一个多或两三个月时间。2如上文所述,早在1952年9月中国人民银行区行行长会议上,就明确了把农贷具体划分为三种形式,并且提出了相应的贷款期限及其利率。对于上述三种贷款形式,国家虽然明确规定了贷款期限,但是贷款到期时,大量贷款却不能悉数收回。如河南省1952年夏季到期农贷催收情况是,政府委托贷粮55762623市斤,收回20774183市斤,占到期总数的38%,其中潢川专区收回数仅占到期贷粮的12%;全省银行贷款5757944元,收回1858119元,占到期总数的32%,其中南阳专区收回数仅占到期贷款的20%。3 1951年颁布的《中国人民银行农业生产放款章程》规定“借款到期,借款人应将本息悉数还清,非有特殊情况,事先商得本行同意者不得展期,否则以逾期论。除另有规定者,应照规定利率加半收逾期息,并依据借约规定处理外,必要时本行得提起诉讼,追偿本息。”但对于确实无力偿还者,在此之前已有规定“不得逼迫确实无力偿还贷款的农民出卖土地、牲口、农具来还贷款”,只能按照具体情况采取部分偿还,缓期偿还或续定新约的办法加以解决。贷款难以收回,这样势必会影响下年度贷款的发放。

农村信用合作社放款期限一般根据生产情况及季节性决定,即一般农业不超过6个月,副业不超过3个月,生活急用不超过3个月。与国家农贷的期限相比,信用社的期限要短些,以“额小、面宽、期限短”为其放款的基本原则。

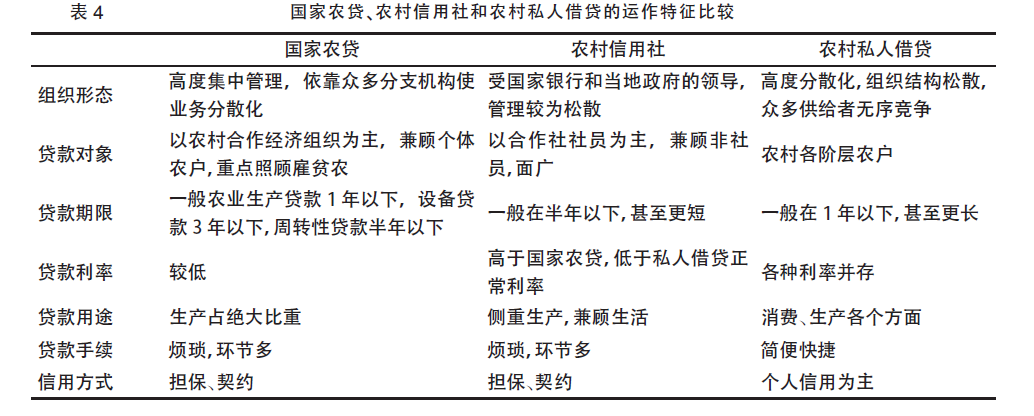

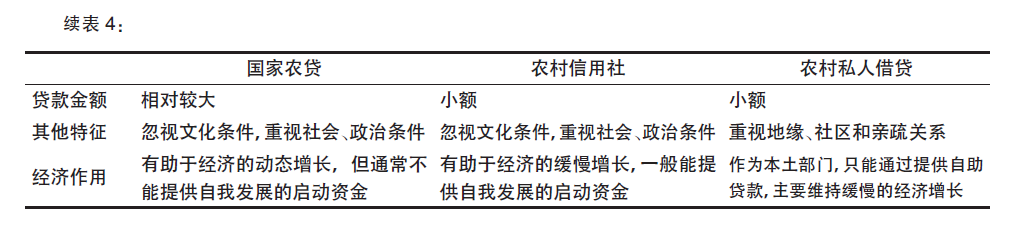

为了更清晰地了解当时国家农贷的运作特征,下面我们将当时国家农贷、农村信用社和农村私人借贷等农民借贷的三种主要来源的运作特征相对比,列如下表。

综上所述,20世纪50年代前期,在国家财力有限、农村金融稀缺的情况下,各种金融组织的并存为农户提供了多层次的金融供给,发挥了不可或缺的作用,促进了农村经济的恢复和发展。当时中国农村现代农村金融的运作方式与传统私人借贷相比,既有相同点,也有不同点,但更多的是不同点。在借贷对象上,农村私人借贷绝大多数发生在贫雇农和中农等农民阶层之间,而在现代农贷中,主要是以参加各种合作组织的农户为主。在借贷利率上,现代农贷的借贷利率明显低于私人借贷的正常利率,对抑制高息借贷发挥了一定的作用。在借贷用途上,私人借贷主要用于生活消费,而现代农贷则主要用于生产经营。在借贷信用和手续上,传统的私人借贷主要依靠个人信用,而国家银行和信用合作组织作为比较正规的现代农村金融组织,在信用方式一般需要担保和契约,借贷手续也远比民间借贷正规和复杂。在借贷期限和偿还上,现代借贷与传统私人借贷比较类似,借贷期限都比较短,绝大多数农民偿还贷款不遗余力,但由于经济贫困所迫,不能如期偿还农贷的现象仍然比较严重。总之,现代农村金融的运作机制尽管仍有落后的一面,但比传统的私人借贷有了显著进步,这无疑加快了中国乡村借贷关系现代化的进程。

参考文献:

[1]参见拙文:《绩效与不足:建国初期农村信用合作社的借贷活动的历史考察》,《中国农史》2006年第3期;《建国初期国家农贷的历史考察》,《当代中国史研究》2007年第3期;《土改后农村私人借贷形式及利率的历史考察》,《中国经济史研究》2007年第1期。

[2]中共中央中南局农村工作部:《中南区1953年农村经济调查统计资料》(1954年7月),湖北省档案馆,SZ-J-517。

[3]《第一届全国农村金融会议的综合记录》(1951年5月),载中国社会科学院、中央档案馆编:《1949-1952中华人民共和国经济档案资料选编》(金融卷)中国物价出版社1996年版,第608页。

[4]《中国人民银行农业生产放款章程》(1951年),载《1949-1952中华人民共和国经济档案资料选编(金融卷)》,第619页。

[5]中国人民银行总行:《三年来农贷发放情况》(1953年9月29日),中国人民银行总行档案,Y农村金融管理局1953-永久-1。

[6]中国人民银行河南省分行:《农业各项放款统计表》(1952年),河南省档案馆,J138-8-587。

[7]中共中央中南局农村工作部:《中南区1953年农村经济调查统计资料》(1954年7月),湖北省档案馆,SZ-J-517。

[8]河南省农村工作部经济调查办公室:《河南省农村经济调查报告(初稿)》1954年5月,河南省档案馆,J11-1-55。

[9]湖北省统计局编:《1954年农村经济调查报告》(1955年12月5日),湖北省档案馆,SZ44-2-118。

[10]关于当时农村私人借贷利率更为详细的论述,可参见拙文:《土改后农村私人借贷形式及利率的历史考察》,《中国经济史研究》2007年第1期。

[11]中国人民银行总行:《对于现行利率的补充和修订由》(1952年12月19日),湖北省档案馆,SZ73-3-96。

[12]中央财经委员会:《关于调整人民银行利率的规定》(1953年10月13日),湖北省档案馆,SZ73-2-109。

[13]江西省委调查组:《关于全省(9个典型乡)经济调查综合表》(1956年),江西省档案馆,X006-2-13。

[14]江西省委农工部:《吉安县淇塘乡农村经济调查总结》(1954年8月5日),江西省档案馆,X006-2-3。

[15]河南省农村工作部:《1954年农村经济调查总结(草稿)》(1954年),河南省档案馆,J11-1-55。

[16]中共中央中南局农村工作部:《中南区5省35个乡1953年农村经济调查总结》(1954年7月),湖北省档案馆,SZ-J-514。

[17]中共中央中南局农村工作部:《中南区5省35个乡1953年农村经济调查总结》(1954年7月),湖北省档案馆,SZ-J-514。

[18]中国人民银行总行:《三年来农贷发放情况》(1953年9月29日),中国人民银行总行档案,Y农村金融管理局1953-永久-1。

[19]中国人民银行河南省分行:《农业各项放款统计表》(1952年),河南省档案馆,J138-8-587。

[20]荆门县委调研组:《荆门县第八区曾集乡农村经济调查资料》(1952年12月),湖北省档案馆,SZ18-1-6。

[21]中国人民银行湖北省分行:《湖北省1952年发放春耕农贷总结》(1952年),湖北省档案馆,SZ73-2-98。

[22]中共中央华南分局农村工作部:《广东省农村经济调查》(1954年4月),广东省档案馆,204-5-68。

[23]南漳县委调研组:《南漳县第二区消溪乡农业生产典型调查总结》1953年3月,湖北省档案馆,SZ18-1-47。

[24]根据河南省调查组:《正阳新丰集乡业围子行政村高利贷活动调查简结》(1954年11月8日),河南省档案馆,J137-14-1078;中国人民银行安阳中心支行:《河南省安阳专区巩县盐土村高利贷调查报告》(1954年11月10日),河南省档案馆,J137-14-1081;商丘专区分行工作组:《调查私人借贷情况报告》(1954年11月11日),河南省档案馆,J137-14-1078整理。

[25]《中国人民银行农业生产放款章程》(1951年),载《1949-1952中华人民共和国经济档案资料选编(金融卷)》,第619页。

[26]中国人民银行河南省分行:《关于影响农村经济情况紧张及对资本主义工商业进行社会主义改造工作配合上对银行工作的检查》(1955年元月7日),河南省档案馆,J137-14-1083。

[27]《农村信用合作社业务规则范本(草案)》(1951年8月),湖北省档案馆,SZ73-3-88。

[28]华南分局农村工作部榄边乡调查组:《广东省中山县榄边乡(大车、西江里两村)农村经济调查报告》(1953年12月25),广东省档案馆,204-5-12。

[29]中国人民银行河南省分行:《农业各项放款统计表》(1952年),河南省档案馆,J138-8-587。

[30]《中国人民银行农业生产放款章程》(1951年),载《1949-1952中华人民共和国经济档案资料选编(金融卷)》,第619页。

[31]《中共中央关于发放农业贷款的指示(草案)》(1950年),载《1949-1952中华人民共和国经济档案资料选编》(金融卷),第603页。

[32]常明明.绩效与不足:建国初期农村信用合作社的借贷活动的历史考察[J].中国农史,2006,(3)

[33]常明明.建国初期国家农贷的历史考察[J].当代中国史研究,2007,(3).

[34]常明明.土改后农村私人借贷形式及利率的历史考察[J].中国经济史研究,2007,(1).

[35]江西省委调查组:《关于全省(9个典型乡)经济调查综合表》(1956年),江西省档案馆,X006-2-13。

[36]中国人民银行湖北省分行:《湖北省1952年发放春耕农贷总结》(1952年),湖北省档案馆,SZ73-2-98。

[37]中共九江地委调查组:《九江县石门乡农村经济调查总结》(1954年7月31日),江西省档案馆,X006-2-6。

|

你是第81658510位访客

Copyright 华中师范大学中国农村研究院 鄂ICP备12007439号-2 Mail:newccrs@126.com Tel:027-67865189 Fax:027-67865189 本网站为纯公益性学术网站,无任何商业目的.因部分文章来源于网络,如有侵权请来邮或来电告知,本站将立即改正 |

|