作者:黄正林 责任编辑:王飞雪 信息来源:《史学集刊》2019年第1期 发布时间:2019-11-30 浏览次数: 4793次

【摘 要】20世纪二三十年代,伴随着农村经济凋敝和农民日益贫困化,从政府到民间,从学界到政界、金融界都提出了“到农村去”的口号,主张通过金融进村来解决农村问题。因此,从1933年起直到全面抗战时期,有大量的资金进入关中农村,部分解决了关中农村金融枯竭的问题;各种农贷和专项贷款的发放,使关中的农田水利、农业生产和农产品运销都发生了变化,特别是在全面抗战时期,现代农业知识和农业技术在关中传播,如现代农田水利工程的兴建、用科学方法进行农业优良品种的实验与推广等,取得了一定的绩效,使关中农村有了现代农业的气息。关中农村的变化说明,在现代金融进入关中农村社会时,国家与民间社会形成了良好的互动。但在讨论民国时期农贷、农村现代化等问题时应当持谨慎的态度,既要全面评估其在社会经济发展中应有的作用,也要看到其中的不足。

【关键词】上海银行团;国家行局;金融进村;关中农村

20世纪二三十年代,伴随着农村经济凋敝和农民日益贫困化,农民问题受到广泛关注,“农民问题,以广义言之,含有道德、经济、社会制度、习惯等。若欲解决农民问题,必先解决以上诸端,而其中尤以经济为最要,各国农民问题之发生,率皆由于农民经济之不平衡,吾国农民亦感于经济生活之困难,故种种不平之鸣,时有所闻。顾农业为各种事业之基础,农业之兴衰国家之强弱系焉。农民为农业之本,经济尤为农民生活之要素。由是以观,农业经济问题之重要不待言矣。而其中尤以金融为前提,故欲减除农民痛苦,对于农业金融不可无相当之研究与救济”。(1)因此,人们把农村经济破产归于农业金融匮乏。一方面,新式金融虽然已经勃兴,但“各种金融机关立于都市者多,设立于农村者少”,导致“农村金融利用之困难,农业资金获得之不易”。(2)另一方面,商业都市越发达,吸纳农村游资能力越强,导致农村金融枯竭和农村贫困。如章乃器所言:“我国近代数年间……农村经济早成崩溃之象,加以内乱迭起,烽火满郊,内地游资,纷纷向口岸输送。农村金融之枯竭,乃迥逾往常。而现金集中之点上海,则五年以还,则现金增加之数,几及四倍,殊为可惊。以致年来金融市场之通常状态,为农村通货之极度紧缩。”(3)农村凋敝是当时人们的共识。

为解决农村面临的困境,20世纪30年代起,“全国上下,提出‘到农村去’的口号”,(4)特别是经济学界、农学界、金融界等人士普遍认为挽救农村经济危局的根本在于盘活农村金融。只有这样,农村经济才能复苏,社会经济才能平衡发展。正是在这种背景下,从20世纪二三十年代起,中国政界、金融界和学界掀起了“合作运动”与“农业金融”的热潮,使现代金融业开始向农村延伸,投资于农业,以便救济农村和复苏农村经济。关于该问题学术界已经有了不少成果,(5)对研究农村金融与社会经济有一定的参考价值。在以往关于陕西农村金融的研究中,主要对抗战时期的农贷及其作用做了研究,(6)但通过阅读已有研究成果和相关文献,笔者认为关于现代金融业与农村经济社会变化仍有进一步研究的余地。故本文以20世纪三四十年代陕西关中农村为例,讨论现代金融业进入农村所引起的农村经济社会变化的问题,作为对以往研究的补充。

一、金融枯竭与关中农村面临的问题

金融枯竭是20世纪二三十年代中国农村面临的共同问题。陕西关中地区农村破产“已至山穷水尽之境。农民甚至因缺乏耕牛而以人代畜,因乞食无门而卖妻鬻女,凡人世间残酷之境遇,无不可于陕省见之”。(7)农村金融枯竭与经济凋敝情形可见一斑。具体表现在如下几个方面:

第一,农民通过正常渠道借不到钱。陕西农村传统金融机关主要是钱庄、当铺,民国以降本身就在衰落中,在经历了1928年至1930年的大旱灾后大多数歇业。即“民国十八年起,陕西连年大旱灾以后,农民救死不遑,其他更难顾及,由于这种原因,钱庄、典当及合会颇多瓦解”。(8)就当铺而言,“因农村经济凋敝,当铺损失过巨,又因当局之严加取缔,致关中各县相继减少,近日周至、蒲城之当铺,仅能维持而已”。(9)钱庄也出现了衰落,西安钱庄盛时有200余家,因“历年政局变更,交通梗塞,商业无从发展,加以十五年围城之役(指1926年4月至11月刘镇华围攻西安——引者注),直接间接损失匪轻,钱庄亦逐渐减少,至民国廿三年仅存四十余家”。 (10)传统金融业的衰落,对农村经济带来的影响是巨大的,特别是关中地区“农事几全停顿,粮食特殊缺乏,而金融救济机关又付阙如”。(11)因灾后农村金融几乎完全停顿,农家无法通过正常渠道借到维持生活和发展生产需要的资金。

第二,因农村金融枯竭,陕西各地高利贷者十分活跃。(12)关中农村高利贷“榨取利益之巨,骇人听闻,月利百分之二十三十已成惯例,甚且巧立名目,有至百分之一百以上者,贫苦小民,以饥寒迫切,亦惟有忍痛容受,聊济一时之急,因此债上加债,永无翻身之日”。(13)随着农村金融枯竭,农村经济被高利贷形式的商业资本所操纵,“谷物未收获以前农民就将它抵借款项,这种预押或预卖使商人可以掠夺比市价还要低百分之二十至四十的谷物。经营高利贷的商人一面从商业中取利,一面又从借贷中取利。这样双重取利的情形,比单纯的高利贷还要剥削得厉害”。(14)而且农民的借贷利率逐年增高,民国初年,平均月息为3分;1920年烟禁开放,利率逐渐增高,平均月息达5分;1928年至1930年大旱后,“农村金融枯桎,利率之增高已超过水平”。(15)农民越贫困,越难摆脱高利贷者的剥削,正所谓“借贷愈多,则穷困愈甚;穷困愈甚,则愈须借贷”。(16)关中农村就陷入了这样的恶性循环。

第三,导致农家高负债率。农家负债率高低与农村经济荣枯有直接关系,特别是关中经历大旱灾之后,“农家经济凋敝已极,原气断丧,农民大都借贷度日,故其时农家负债比率特高”。(17)1936年9月至12月,蒋杰等人对凤翔、武功、周至进行调查,次年3月至5月,又对泾阳、蒲城、华阴3县进行调查,共计调查村落102处,调查1012户,其中负债者达到879户。“蒲城、武功二县之农家,负债者几无户无之,即周至、凤翔亦居十分之九,以负债农家最少之泾阳言,尚须占四分之三弱”。(18)农家负债额高低与土地多少有关系,如武功户均耕地面积19.6亩,负债额67.79元,负债农民占92.3%;泾阳户均耕地43.08亩,负债额124.57元,负债农民占73%。(19)在正常社会经济发展中,负债对农家来说是融资的最主要方式。但对于20世纪30年代的关中农民而言高负债率是在农村经济穷困和金融枯竭的情况下发生的。因此,在没有金融机关给予金融调节的农村,农产品不能转化为资本,金融枯竭与经济凋敝形成恶性循环。

导致关中农村金融枯竭的原因多种多样,如农产品歉收,苛捐杂税等因素,加剧了农村的贫困,农民无剩余产品进行市场交换,农民也没有可以流通的资本。此外,随着社会动荡不安和农村经济破产,农村中的富户携带资金离开乡村进入都市。如时人所言:“陕西农村之破产,由于经济之崩溃,金融势力亦因此渐次脱离农村,集中都市”。“农村破产以后,农村一贫如洗,生命朝不保夕,更无暇他顾,拥有金融势力买办阶级与高利贷者,须失却剥削之对象,英雄无用武之地,当离农村另谋生路……即金融势力脱离农村,农村金融枯竭之现象尤甚”。(20)因此,大量资金从农村流向都市,这种恶性循环,导致农村流通的资金越来越少。

金融枯竭使关中农业生产、农村经济和农民生活面临着严峻的问题。第一,农民生活困难,逃荒离村者增多,大量耕地抛荒。灾荒期间,各县都有大量人口或逃离或冻饿致死,据1930年底对关中39县不完全统计,灾荒期间减少77.7万人。(21)农村人口或死或逃,壮丁减少,导致劳动力严重不足,出现“有田无人耕”的情况,(22)致使大量耕地荒芜。以种植小麦为主的关中,1931年秋“麦田平均不过占全部耕地面积百分之三四,而被灾最重之乾县、武功等处几乎全荒”。灾荒比较严重的关中各县抛荒在半数以上。第二,灾荒期间土地买卖严重,关中地权趋于集中。关中地区本为小农经济区域,自耕农在农村中占有绝对优势。但灾荒后的关中“大有影响于国计民生者,即土地所有权之转移与土地之集中”。(23)1912年和1931年比较,佃农占全部农户比例从21%上升到25%,自耕农从55%下降到51%。(24)因地权集中,农民“无地耕种,延长灾荒,使农民永久陷于失业的恐怖”,土地问题成为“灾荒后的灾荒”。(25)第三,耕牛、籽种等生产资料缺乏,恢复生产困难。灾荒期间,农民不仅将耕牛等牲畜或宰杀或卖出,把籽种作为口粮吃掉,还把生产工具拿到市场上卖掉,西安北大街是灾荒期间最集中的农具交易市场。(26)缺乏耕牛、农具和籽种,给灾后农业经济恢复带来了困难。据陕军16师调查,凤翔灾后农具损失35%,耕畜减少70%以上,而关中许多村庄耕地“都用人力代耕畜”。(5)即便灾荒过后数年,调查者仍然指出关中农村耕牛存在严重不足,“耕牛为农村耕种田地至要之工具……惟陕省在灾荒期间,农民为生计所迫,宰杀耕牛,以及转卖,借维生活,遂陷于供不应需之惶恐状态中,农村耕牛,缺额甚巨”。(27)

由于农村金融的枯竭,历史上被称之为“厥田惟上上”、“关中天府”的陕西关中地区,在20世纪二三十年之交已处于破产的境地。农村既不能使农业生产获得资本,也不能为农村经济提供流通的信用。因此,要救济破产的关中农村,必须从金融救济入手,即所谓“秦人苦贫,那就非信用合作,不足以苏其困”。(28)开展农村合作与农业金融成为救济和改变关中农村经济的主要途径。

二、上海银行界与关中棉业贷款

如何救济陕西和复苏陕西农村经济成为国民政府、陕西地方政府和学术界共同关心的话题。1933年2月,国民党四届三中全会通过提案,决定实施西北开发。(29)在开发西北的声浪中,“对于陕西农村救济尤为注意”。 (30)于是,上海银行界为解决上海市场棉花紧缺问题,在陕西发放植棉贷款和组织棉业运销合化社,率先投资关中农村金融。

1.上海银行界投资关中棉业的原因

上海银行界为何选择关中地区进行棉业投资?究其原因,主要有以下数端:

第一,中国农村合作运动的推动。合作运动兴起于欧洲,被认为是“实现民生主义之最重要之工具”,(31)中国合作运动发轫于五四运动时期并逐步得到宣传和实践。随后,合作运动逐渐成为社会各界改善农村金融环境的主要主张,也成为国民政府复兴农村经济的主要政策。1929年3月,国民党第三次全国代表大会决议案指出:“农业经济占中国国民经济之主要部分,今后之民众运动,必须以扶持农村教育、农村组织、合作运动及灌输农业新生产方法为主要任务”。(32)据有学者统计,1928年至1930年国民党高层和国民政府发布的与合作事业有关的议案和通令有19项之多,(33)促使建立农村合作事业逐渐成为国民党与国民政府的一项国策。1931年5月,国民党通过的《中华民国训政时期约法》将“设立农业金融机关,奖励农村合作事业”作为训政时期“发展农村经济,改善农民生活”的政策。(1)1932年1月,国民政府内政部给实业部的咨文中指出:“农村人民经济力薄弱,欲经营较大之生产,免受高利贷及商人之剥削,则各种生产合作社、消费合作社、信用合作社等实有提倡组织之必要”。(2)1934年7月,国民政府颁布的《储蓄银行法》规定,对于农业贷投资不得少于银行存款总额的20%。(34)中国合作学社也向国民党中央执行委员会提交“以合作方式繁荣农村方案”,认为合作方式是繁荣农村最彻底的途径。(35)正是在国民政府复兴农村经济政策和全国合作运动的推动下,1933年上海银行界开始“从事农村投资之试探”。(36)

第二,关中棉花等农作物种植和运销条件得到了改善。1930年12月,杨虎城任陕西省政府主席后,兴修水利、公路和禁种鸦片,使陕西的农业环境逐渐改善,特别是以泾惠渠为代表的农业灌溉渠的修建,使关中农业环境有了很大的改善。如1932年6月,泾惠渠第一期工程竣工放水,可灌溉礼泉、泾阳、三原、高陵、临潼5县耕地近50万亩;(6)1934年第二期工程完成后,注册灌溉地亩达到6464顷55亩。(37)泾惠渠灌区是关中优质棉的主要产区,泾惠渠等完成通水后,农业生产环境有了很大的改善,该灌区成为在西北推广植棉的主要区域。

国民政府提出西北开发战略后,首先认为“要救西北经济,又在努力建设西北铁道”。(38)为此,国民政府加快了陇海铁路西展的速度,1931年12月,该路通车至潼关;1934年12月,西安通车。陇海铁路延展至关中,极大地改善了关中乃至西北地区的运输环境,“火车通至潼关,转运公司随之而来,陕西棉花之东运者,皆由此处装车,棉商运输不特免除危险,而节省运费,缩短时间,更称便利,此为陕西棉花运输史上光荣之一页,不独运输方面有利于商,而间接所得之利益,如押汇以流通金融,保险以免危险,更非昔日所能享受,以此之故,引来外省棉商,为数不少”。(39)正是泾惠渠和陇海铁路的修建,使关中农业投资环境改善很多,成为现代金融业的首选之地。

第三,关中地区棉花在上海有比较好的市场行情。关中地区因其地理环境和土壤适宜种植棉花,而且所产棉“品质亦极良好,纤维细长而有光……陕省之棉质可称我国独步”,(40)因此陕棉深受市场好评。如大荔县的脱字长绒上等棉“可纺42支纱,在郑沪市场,除灵宝棉而外,即以同(州)羌(白)固(市)棉为最驰名”。(41)临潼、渭南、泾阳、高陵、三原、长安等县“产棉最多,品质亦最优”。因其质量好,深受上海等地纱厂青睐,在上海棉花市场成交价高于其他地区棉花,“每陕棉较他省所产之棉高数元”。(12)20世纪二三十年代之交,因战乱不休和运输不便,陕西棉难以进入上海市场。上海及其周边纱厂不得不依赖于进口棉,如1931年12月间,上海进口美棉达21.4万余包,合华秤80万担。(42)为何大量进口美棉?主要是国内优质棉难以运输到上海,导致市场棉花供不应求“为近年输入美棉骤增之特殊原因”。(43)这种情形,使上海银行界在救济农村的呼声中看到了商机,开始投资陕西关中棉花的生产与运销。

第四,为上海金融剩余资本寻找出路。20世纪二三十年代,在农村金融枯竭的同时,上海则出现了金融业的畸形繁荣。如张公权所言:“近年内地困难日深一日,上海的繁荣则相反地畸形的发达,一切现金财富均集中上海,每年估计约达数千万元,只要观乎上海银行界的发达和存款的增加,便可证实。如华商银行最初存款不过一万万元,而最近已增加至二十万万元以上。内地农村脂血,一天天向上海灌注,现金完全集中上海以后,而内地的投资又缺乏保障,于是便发生了现金的出路问题”。上海银行界人士也认识到“内地农村破产的结果,亦就影响到上海前途的危机,尤其和上海的金融资本方面有着密切重要的关系”。(44)可以看出,为消化剩余资本,上海银行界开始把部分剩余资本投向了金融枯竭的农村。

第五,陕西省政府为现代金融业有效进入陕西农村创造条件。陕西为解决所面临的严峻灾荒问题,1932年初,省建设厅一方面派员“与上海商业银行接洽,请其投资农村”,一方面派员“赴泾惠渠流域之永乐区指导农民,成立棉花生产运销合作社”。(45)次年8月,陕西省政府成立了合作委员会和农业合作事务局,先后颁布了棉花产销合作社、农村信用合作社等章则,以规范各种合作社运行。1936年7月,陕西省合作社委员会办事处成立,“由政府当局及财政金融界名流巨子担任委员,负指导监督之责”。(46)并颁布了《陕西省合作贷款准则》,规定了各种贷款的额度、用途及期限、利息等。(47)合作委员会办事处成立和贷款准则的颁布,标志着本省合作事业趋于成熟,为现代金融有效进入农村创造了条件。

总之,20世纪30年代初期,由于农村金融枯竭,上海都市金融膨胀,加之合作运动与政府提倡,商业银行开始试办农村金融,“一方面鉴于自身资金的过剩,一方面鉴于社会督促的殷切,于是乘机下乡,以一部分资金尝试试验,一方面既可以寻找出路,一方面又可以做做宣传,以搏声誉,农贷之所以风行一时,固无足怪”。(48)对于陕西农村而言,“欲谋陕西农村之复兴,先设法使农村金融之复活,则有待于都市之协助”。(49)而关中地区又有比较良好的投资环境,尤其“水利与交通的建设尤见成绩,长绒棉花的播植更有迅速的发展。因此,以安全为条件,以求利为目的,在开发西北的声浪之下,各商行便都跑向陕西了”。(50)上海商业储蓄银行(下文简称“上海银行”)率先而行,“以陕省为实验区域”。(51)成为开启上海银行界投资关中农村的先锋。

2.上海银行与关中棉业贷款

1931年春,上海银行开始“作农业贷款之尝试”,1933年在总行特设农业合作贷款部(次年改为农业部),1934年在发放农贷区域的分行(处)设立农业科,职责是“办理农业贷款”和以达到“改善农业生产,提高农民生活,调剂农村金融之目的”。(52)上海银行选择了关中泾惠渠和陇海铁路沿线作为投资的区域,“分派专员前往指导棉农组织棉花生产运销合作社,贷与生产资金,指导改良生产,并自行集中产品直接运销”。(1)1934年夏,上海银行在西安设立分行,“业务着重农村贷款”。(53)在上海银行的支持下,1933年4月22日,关中第一家农业合作社——永乐区棉花运销合作社成立,该区农民加入合作社,“以一村为单位,即加入合作社之村,全体农民,一律参加”。包括10村,社员254人,棉田有4400余亩。(54)该区共获得上海银行贷款52980元,另有金陵大学农学贷款7627元。(55)每亩棉田贷给3元,分3次放款,即下种时放款1元,第二、第三次在六七月分期贷给,棉花收获后社员交花时分别归还。这种贷款办法“用途确实,时间很短,而担保又较可靠,只要棉花的收成不致因水旱天灾而发生问题,危险当然是很少的”。(5)上海银行农业贷款,是现代金融业投资关中农业的滥觞。

永乐区运销合作社成立后,社员当年受益,1933年运出皮花1200余担,销售于苏州苏纶纱厂,“厂方对于该区棉花之品质,颇为满意,故从优给价”,(56)“社员所得售棉价值能较一般棉农增加百分之三十一”。最初加入合作社的社员受惠后,带动“各地棉农纷纷加入合作社”。(57)除了永乐社由10村增至200村,社员3000人,另外1934年3月至7月,新成立15社。(58)上海银行在关中试办棉花产销贷款取得了不错的效果。

3.上海银行团与关中农村金融

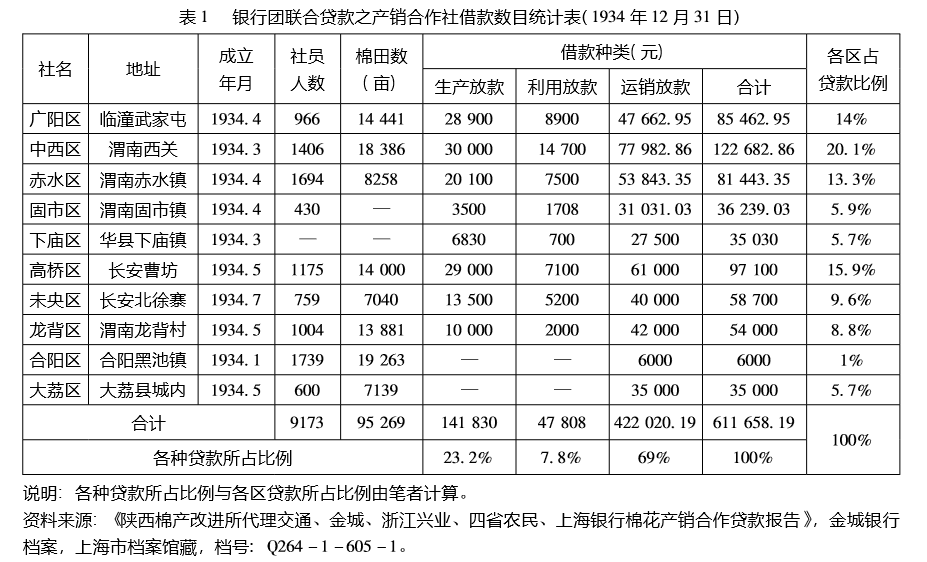

上海银行在关中试办棉产贷款,虽取得不错效果,但“资金尚感不敷”。 (59)因此,1934年2月,由棉花统制委员会与上海银行、金城银行、交通银行、浙江兴业银行、四省农民银行等5家银行组成棉花产销合作贷款银团。该银团“为调剂棉农金融起见,联合陕西棉业改进所,在陕、豫、晋三省境内组织健全之棉花产销合作社,并代理各行贷放各合作社必需之资金”。(10)7月,银团与全国经济委员会棉业统制委员会所属的陕西棉产改进所签订合同,委托陕西棉产改进所办理棉贷,“协助农民组织合作,再依照合同,介绍各银行贷款于农民所组织合作社,先由每银行拨款五万元,总计三十万元作为棉苗放款”。(60)根据银团的有关规定,凡与银团签订贷款合约的棉花产销合作社,从事的业务包括:“(一)(61)各社多设轧花厂及打包厂;(二)(53)收集社员之棉产估计;(三)(54)预算运销款项,因各社收买社员籽花时,需预付花价,如当地皮花价每担为三十二至三十六元,各社估计可收皮花四万七千担,除扣还棉苗借款外,其余所需流动资金及押汇款(即运销贷款)共计约一百五十余万元;(四)(55)委托运销,本年各社棉花,于轧花打包后,均拟委托棉业统制会合作运销总办事处办理运销事宜……;(五)改良合作会计,各社业务甚繁,会计一项,关系重大,故由棉产改进所拟定改良式会计规程,及各项账表,以供各合作社之用;(六)(56)设立联合办事处——陕省棉花产销合作社联合办事处,为各社传达消息,代办账簿、白煤等应用物件,并于渭南设合作堆栈一处,供各社堆存棉花之用”。(62)银团分配给陕西棉花“生产贷款每亩二元,共十一万四千五百三十元;运销贷款每亩八元,共五十二万一千八百四十元;轧花打包贷款共三万六千一百元”,(63)共计672470元,计划棉田65230亩。64截至年底,银团共组建合作社16社(如表1),其中陕西关中共10社,占62.5%。(2)

从表1来看,银团主要在关中临潼、渭南、华县、长安、合阳、大荔6县放款,截至1934年12月底统计,共计放款61.2万元,有社员9173人,平均每社员放款66.7元;棉田面积9.5万亩,平均每亩贷款6.4元;生产贷款141830元,占23.2%;利用贷款47808元,占7.8%;运销放款422020.19元,占69%。从上述贷款与组成的合作社数量及签订合同来看,银团的贷款比预期少6万余元,但比原计划多贷款棉田3万余亩。说明1934年上海银团棉花产销贷款完成了预期的目标,并受到各界赞誉。(65)

4.“中华农贷银团”与关中农村金融

为增加农贷,1935年2月,交通、上海银行、浙江兴业、四省农民、金城等银行联合成立了中华农业合作贷款银团(下文称“中华农贷银团”),3月,还增加中南、大陆、国华、新华以及四行储蓄会等10家,(66)“以发展农业及服务农村社会为宗旨”。(67)该银团第四次理事会决定贷款区域符合的条件是:“(一)(64)凡区域设有可靠托之办理组织及指导合作社之机关者,例如华洋义赈会棉产改进所等机关;(二)凡合于本银团规定所贷款之农业品者,例如本年度以棉麦为对相(象);(三)(65)凡交通便利易于管理之区域;(四)(66)凡区域中有本银团可委托之银行者”。 (68)根据上述条件,关中地区是中华农贷银团比较理想的投资区域,原因是该地区农贷事业已经起步,“有规模甚大之合作社,有大量之棉产,有负责任指导之棉产改进所”。(69)

4月1日,中华农贷银团在西安设陕西区办事处。该银团本年度陕西贷款计划大纲规定:(一)(70)棉田扩充至38万亩为最高额,应放款合作社增加至34社,分布区域仍以长安、临潼、渭南、大荔、合阳、华县等为限;(二)(71)本年新成立的利用合作社放款“绝对紧缩”,仅少数人力轧花社及打包厂“酌予贷款”;(三)(72)本年度各生产社贷款,以每亩3元为度,全省最高额为150万元;(四)(73)本年度生产贷款利息,暂定8厘半,“以后须酌量增加,运销放款再定”;(五)(74)各合作社曾向银行抵押借款的产品,须保火险,“其保险费能否酌量减低,与保险公司接洽”;(六)(75)陕省合作贷款,除棉花运销外,“此后应再注意小麦之运销,或组织合作社,或设仓库,或由棉花产销合作社兼办”。(70)截至6月底,中华农贷银团在关中共建立合作社29所,分布11县,包括两个贷款区,泾阳区包括泾阳、高陵、三原、临潼4县,渭南区包括渭南、大荔、长安、合阳、蓝田、户县、华县等7县。与1934年比较,1935年棉产运销合作社增加至26社,社员户数由16076户增加至33654户,社员棉田由228836亩增加至547808亩。(71)其中泾阳区9社由上海银行单独贷款,有棉田147216亩,占社员棉田26.9%;社员10498户,占全部社员31.2%。渭南区17社由中华农贷银团贷款,有棉田400592亩,占社员棉田73.1%;社员23156户,占全部社员68.8%。上海银行在关中农业贷款共计贷款146.23万元,占同期该行农村全部贷款的27.3%,居各省农村贷款的第二位;其中棉产贷款1142141.57元,(72)社员平均贷款108.8元;平均每亩棉田贷款7.8元。中华农贷银团在渭南区贷款108.4万元,其中生产贷款55万元,运销贷款53.4万元,(73)平均每社员贷款40.8元,平均每亩棉田贷款2.7元。

1936年至1937年,中华农贷银团及上海银行减少了农村金融的投资。1936年5月5日,中华农贷银团召开理事会,“讨论廿五年度贷款业务,当经决定河北及陕西棉产贷款继续办理”,决定贷款总额为250万元,并决定陕西省棉贷由上海银行西安分行代办。(74)中华农贷银团组社“以重质不重量为原则,组织新设工作暂缓进行,对于各种旧社,予以彻底之整理,不良区域,不良领袖,不良分子均加淘汰,组织求严密,人事求健全,并修改合作社章程增加保证责任为社股二十倍”。截至1937年3月底,中华农贷银团贷款的合作社只有11社,社员13788户,共计贷款327950元,其中生产贷款321450元,占98%;运销贷款6500元,占2%。(75)银团对各社运销加以限制,“每社借款至多以四千元为限,且限定每社存花不得超过二百担,并以近运近销为原则”。(76)这些规定,对关中农村金融产生了很大的影响,合作社数量和贷款额度尤其是运销贷款大为减少。

为什么上海银行界减少对关中棉花产销的投资?究其原因:第一,1935年至1936年上海银根开始紧缩,尤其是美国提高银价后,导致我国白银外流,各地行庄不断倒闭,银行“存户咸惧戒心,提多存少,致中外银行同遭挤兑者,亦不鲜见”,使上海金融业资金周转出现困难,甚至已有“破灭之虑”,(8)导致上海银行界经营农贷困难。第二,合作社发生了延期或拖欠还款的情形。当时“农产品歉收,物价低落,致一部分贷款,不免发生呆滞”。(77)截至1937年3月底,关中棉花生产贷款欠款66357元,其中广阳合作1935年的贷款仍欠938.8元。(78)1936年,中华农贷银团开始整理农业金融,“据以往经验从事集中贷款,一面于密慎中徐图推进,一面注重全力催收旧欠”。(1)因出现了信用危机,银行开始紧缩贷款。第三,棉花销售环节出现了问题。1935年,中华农贷银团陕西区办事处原预计在关中收棉5万担,实际收棉14480.33担,减少的原因是花行与贷款银团竞争中出价较高,“农民多愿将花售给花行”,使棉花运销合作社收不到花。(79)影响到棉花统制运销办事处“不愿冒险为各社办理运销”。(3)第四,商业银行投资农业并非本职。上海商业银行在解释农业投资减少原因时所言:“辅助农村经济之机关,已日见增多,本行以商业银行地位,辅助农村经济,本处于提倡地位,今幸业有正式机关,处理其事,用将办理已有实效之农村贷款,转移于其他机关,故农贷总额,反有减少之势。”(80)说明上海银行界对农业金融已经热情不再。

三、国家银行初涉关中农村金融

在商业银行投资农村金融的同时,国家银行也通过政府行政系统组建合作社的方式投资农村金融。1934年8月,全国经济委员会与陕西省政府合作组建了陕西省农村合作委员会,为全省合作事业的主管机关,下设农业合作事务局。该局成立后,为推动本省合作事业,计划“以关中区为中心,在经济力较充之各县,直接指导合作,在其他各县,视地方经济情形及人民需要程度或组织互助社办理‘劝农贷款’,或指导组织合作社,以后推及省南省北各县,以三年内普及全陕为目标”。(81)在该局的推动下,陕西合作事业有了长足的发展,全面抗战爆发前夕全省有38县成立了互助合作社,成立社数1882社(其中承认社数1450社),社员36235人;有34县成立合作社1688社(其中登记社数1643社),登记社员数9334人。(82)上述建立互助社的38县中,关中有26县,占68.4%;合作社34县,关中有33县,占97%。(83)合作社的建立,为国家银行投资关中农村金融创造了条件。

国家银行初涉关中农村金融时,陕西省合作委员会“鉴于从事农贷之银行甚多,有划分区域加以调节之必要,特制定贷款准则,规定各贷款机关、团体参加合作社贷款时,须先由合委会或经该认可之促进合作机关,订立契约,于划定区域内从事放款”,(84)即实行划片经营。农民银行农贷区域在蓝田、户县、华县、华阴、潼关、扶风、乾县、礼泉、彬县、永寿、眉县、周至、凤翔、岐山、宝鸡等15县及陕南地区5县。(85)交通银行区域在咸阳、大荔、兴平、武功、朝邑等5县,中国银行区域在泾阳、长安、渭南、临潼、三原、高陵等6县。(86)但在实际放款中并没有完全按照划定区域进行,如长安县既有农行放贷,又有中行放贷。

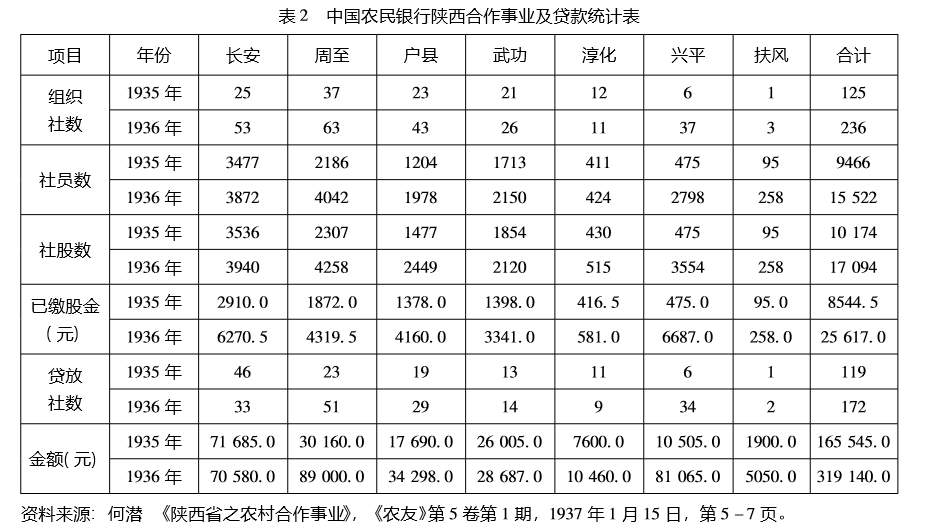

1933年秋,陕西省赈务会商请四省农民银行(1935年(87)改名中国农民银行,下文简称“农行”)来陕西指导组织农村合作社,“以救济农村”,该行在长安县的新民乡等5个乡各设信用合作社1所,共计社员463人,贷款5000元,(88)是农行在关中举办农村金融之嚆矢。至“七七事变”前,农行在陕西分支机关有12处,其中分行1处,3个办事处,4个分理处、1个农贷所和2个简易储蓄处和2个农仓。(89)随着农行各种分支机构的设立,合作社也随之铺设。以此为起点,农行在关中每年都有一定数量的合作社铺设,社员和贷款量也在不断增加,如表2。

从表2看出,农行从1935年到1936年合作社增加了88.8%,社员数增加64%,已缴股金增加199.8%,贷款合作社增加44.5%,贷款额增加92.8%。

中国银行(下文简称“中行”)曾于1915年在西安设分行,1929年大旱灾期间,因“市面凋敝,业务无多,奉命裁撤”。(2)1933年11月,重回西安设立寄庄,次年8月改为办事处,(90)先后在西安、渭南、咸阳建立机关,(87)在本省的农村金融投资逐步展开。中行的农业投资以棉花生产与运销为主,即沿陇海路及泾惠渠一带组织棉花生产运销合作,1934年9月底,在渭南、临潼、高陵组建棉花生产运销合作社11处,有纪录的贷款88065元;(91)1935年贷款区域达到8县,合作社100处,贷款160万元。(6)1936年,将长安、泾阳、三原、高陵、临潼、渭南等6县的生产合作社改为信用合作社,(92)以方便农民对资金的需求。

1934年,交通银行(下文简称“交行”)派员到关中进行投资环境考察,遂决定沿陇海铁路向西推展业务计划,先后设立交行分支机构,进行棉业投资。(93)11月,交行西安分行、渭南支行成立,次年12月设咸阳办事处,1936年11月设泾阳办事处。(94)在陕省合作委员会协调下,兴平、武功、平民、朝邑、大荔等5县为交行贷款区。贷款办法是先成立互助社。“以灌输合作知识,培养合作基础,待农民切实了解合作意义后,始改组为合作社”。在贷款方面,互助社贷款由农业合作事务局负“偿还担保之责”,合作社“由各贷款银行自行负责,该局仅指导社务而已”。1935年8月统计,交行在贷款区成立互助社245社,社员9069户,贷款72229元;合作社81社,社员2169户,贷款9905元。(95)

1936年12月调查,中、交两行在关中地区的合作社和贷款都有了比较好的发展。中行放款区合作社数达到374社,交行放款区合作社达396社,“两行放款总额约计一百五十余万元”,(96)平均每社1948元,以平均每社34户计算,(97)户均投资57.3元。尽管投资不足,亦不失为良好的开端。

以上是全面抗战前国家银行投资关中农村金融的实况。从中可以看出,1933年,国家银行开始关注陕西农村金融问题,在地方政府及合作机关的配合下,构建了关中农村金融的初步基础,有少量的银行资本缓缓流向乡村社会,使农村金融开始活跃起来。但不管是国家银行还是商业银行,投入关中农村金融十分有限,不是所有的合作社与社员都能借到款。如1935年8月底统计,合作社借到款的社员占登记社员的54.3%,每社员平均借款只有23.7元。(98)同时,新式金融未能进入的农村依然面临着严峻的形势,如1934年调查,澄城县棉花尚未收获,“即有朝邑与本地绅商,竞相预卖其价目,每捆(十斤)自一元几至二元几不等,多为九月间交棉花。但九月至今,棉花每捆由三元涨至四元二角,尚有继续涨价之势”。因农民贫困,受高利贷者剥削之重,“于此可见”。(99)究其原因,一是银行资本流入农村的十分有限。综括1933年至1936年各种银行在关中的农业金融投资,不超过400万元,故合作社借款数额十分有限。渭南新兴区棉花产销合作社借款调查结果,大多数社员只能借到6~10元钱,有的仅能借到1元钱。(100)二是许多合作社有名无实,贷款难以实施。据记载:“本省荒旱之余,农民经济窘迫已极,成立之合作社,社员认股之金额,实属有限。即认定之金额,亦多无力缴纳,资金缺乏,社务即难进行,虽有合作社之组织,仍系有名无实。”(7)三是银行与农村之间的金融流通渠道尚未完全畅通。从政府方面言农村金融制度尚未完善,从银行方面言农村金融网络尚未建立。“抗战以前,我国农民经济组织落后,农业金融制度,未臻完善,加之该时政府原无一定农业金融方针,设置农业金融机构又缺乏整个统筹计划,是以上层机构重复繁乱,中枢农业金融机关无以统制,下层组织基础未定,全国农业金融网亦不易构成”。(101)尽管如此,就关中地区而言,政府与金融机关通过抗战前数年的努力,农村合作事业已经有了雏形,为抗战时期农村金融网的建立和农村金融的活跃奠定了比较好的基础。

四、关中农村金融网的形成

全面抗战时期是关中金融网形成的重要时期。首先,全面抗战爆发后,中国经济和政治重心西移,给陕西金融业发展带来了契机。“自抗战发生后以后,西安成为西北交通枢纽,形成陕西金融经济之中心,加以陇海铁路展至宝鸡,而南郑又扼鄂陕川甘之要冲,商业日趋繁荣,且因战场扩大,交通梗阻,进出口贸易遭受打击,银行业务顿陷萧条,各银行为谋自身业务之发展,后方生产事业之开发,乃纷纷转向内地增设行处,以故陕西省宝鸡、南郑、安康、三原等地,增设银行,日见加多,已极一时之盛”。(102)经济重心西移对促成关中金融网形成起了重要作用。其次,建设西北金融网是抗战时期国民政府的一项基本国策。1938年3月,国民党中央通过《非常时期经济方案》指出:“政府对于农村金融之需要,极为重视,救济方法,尤重在健全农村合作之组织,以利农产品之生产抵押及保证,并在农业中心区域,多设合作金库,举办农业生产贷款,由政府责成主管机关,运用政府所拨资金,积极推行,并利用各地仓库为农产之储押,使农村经济益行活动”。(2)对于西北各省而言,“为使金融力量与政府政策,配合进行,西北金融网,实有加速完全之必要”。(3)3月,财政部召开第二次地方金融会议,制定地方银行与发展地方金融方案,力求建立健全地方金融机构。(4)1939年1月,国民党五届五中全会通过《调剂地方金融案》中指出:“甲、督促中中交农四行迅就西南、西北金融网计划从速完成。乙、积极推行改善地方金融机构办法,使资金深入于农村”。(103)为完成此项任务,制定《完成西南西北及邻近战区金融网之二年计划》,规定“一、凡后方与政治、经济、交通及货物集散有关之城镇乡市,倘无四行之分支行处者,责成四联总处,至少有一行前往设立机关。二、其地点稍偏僻者,四行在短期内,容或不能顾及,则责成各该省银行,务必前往设立分支行处,以一地至少有一行为原则。三、在各乡市镇筹设分支行过程中以合作金库及邮政储金汇业局,辅助该地之金融周转及汇总流通。”(104)并拟定金融网建设时间表,“以三个月为一期,每一期内应遵照规定,设立若干行,且指定四行中某一行应设立之地点,自二十八年一月起至十二月底,共分四期,分饬四行积极筹备,统限于二十八年十二月底以前一律完成西南西北金融网。嗣为补充金融网之敷设,并经由部会同四联总处议定四行委托各县银行及合作金库代办银行业务办法,分行四行,迅速洽办,以期达到完成金融网之目的”。(105)正是在国民政府把西北建设成持久抗战基地和继续活跃农村金融政策的支持下,银行与地方政府合作“遵照中央计划,努力推行”,(106)陕西省在金融网建设上取得了一定成绩,银行新增机构逐年增加,据记载1938年7家,1939年17家,1940年17家,1941年29家,1942年29家,(9)5年内共计成立各种银行分支机构99家。

陕西农村金融网分为两个层级,居于上层的是中央银行、中国银行、交通银行、农民银行等国家银行的分支机构和省县等地方银行。随着国民政府建设西北金融网政策出台,国家银行在陕分支机构逐年增多,据1941年底统计,国家银行在陕西的分支机构有38处,其中中央银行7处,中国银行19处,交通银行8处,农民银行5处。(107)1943年底增加到64处,其中中央银行7处,中国银行13处,交通银行12处,农民银行30处。(108)西安、宝鸡、咸阳、渭南、泾阳、三原、凤翔、大荔等都市和经济中心都有国家银行的分支机关。地方银行是构成现代金融网最主要的一环,抗战初期陕西省银行分支机构有30余处,(12)1941年底增加到55处。(109)1940年颁布《县银行法》后,陕西省县银行纷纷成立,截至1943年成立县银行69家,其中38家在关中地区,(110)占55%。在国家银行与地方银行构成的陕西金融网中,关中居于最重要的地位。据1942年统计,关中39县有88家银行机构,占全省的69.8%。主要分布在交通便利的都市和县城,西安有18家,宝鸡8家,咸阳、泾阳、渭南各4家,大多数县份有2家或2家以上银行,“推其原因不外以上各地或为富庶之区,或为交通便利之地”。(111)陕西省基本实现了国民政府“一地至少有一行”的战略,为该地区农村金融网的建立奠定了基础。

合作社与合作金库居于农村金融网的下层,是现代金融业伸向农村、与农村经济相结合的枢纽。抗战时期国家金融机关为投资农村金融,除了在主要市镇设立分支机构,还有“少数为农贷而设立之农贷办事处,及辅导设立之各级合作金库”及合作社。(112)抗战初期,各国家银行继续在关中铺设合作社,中行6县,合作社634处;交行6县,合作社260处;农行21县,其中关中14县,合作社263处;陕行4县,其中关中1县,合作社21处;银行与合委会“二八比例达成贷放”的18县,关中9县,合作社163处。(4)上述55县中登记的合作社1580处,其中关中36县,占65%;合作社1341处,关中占84.9%。经过近5年的铺设,抗战初期关中农村已经建立了比较完善的合作社网络,覆盖了关中大部分农村。1939年,本省合作事业重点是建立信用合作社,共组建信用社627社,社员18762人。(113)1940年,四联总处在陕西发放农贷3700万元,贷款区域覆盖除中国共产党根据地之外全省各县,其中在关中放贷包括中国银行和交通银行各12县,农民银行18县,共计42县。(114)同年2月统计,全省有各种合作社5576社,社员272405人;互助社3476社,社员130608人,总计单位社8900余社,社员40余万人,合作社遍布全省各县。(115)关中基本实现了国民政府金融网建设的预期目标。

在农村金融网建设过程中,农本局起了重要的作用。农本局成立于1936年秋,是国民政府经济部的附属机关,其宗旨“以接济农业资本,分配农业产品为目的”。业务包括支持县级银行创办、农村合作社组织、创办合作金库、农业仓库和农产品抵押贷款等。(116)合作金库是农本局支持建立的农贷机关,“以调剂合作事业资金为宗旨”。(117)1938年10月,陕西省合作委员会在咸阳铺设合作金库1处。次年9月,陕西颁布了合作金库方案,计划全省县级金库在3年内分期完成。(118)同时,农本局与各省协商该局的农贷由合作金库办理,“以期树立农村合作金融基层机构”。(119)同年,农本局在洋县、褒城、凤翔、宝鸡、勉县铺设合作金库5处;1940年再铺设千阳、麟游、凤县、宁强、略阳、留坝6县合作金库,农民银行铺设安康、彬县、礼泉、南郑、紫阳5县合作金库;1942年,农民银行铺设扶风、周至、商县、西乡、泾阳5县合作金库。截至1942年11月底,陕西共铺设22处金库,有3家合并,全省有县级合作金库19单位,(120)其中关中有11处,占57.9%。

从以上论述来看,抗战时期,国民政府为了把“扶农”资金以较快的速度和方式送进农村,一方面在关中县城和主要市镇设立银行分支机构,构成农村金融网的上层;另一方面,地方政府与银行紧密配合,使各种合作社在广大关中农村铺展开来。这样形成了由银行、合作社和合作金库组成的农村金融网。银行是农村金融的提供者,合作社和合作金库是联结银行与农户的桥梁。正是依赖各种金融机构之间的合作,把现代金融从都市带进了关中农村。

|

你是第87479307位访客

Copyright 华中师范大学中国农村研究院 鄂ICP备12007439号-2 Mail:newccrs@126.com Tel:027-67865189 Fax:027-67865189 本网站为纯公益性学术网站,无任何商业目的.因部分文章来源于网络,如有侵权请来邮或来电告知,本站将立即改正 |

|