作者:彭晓飞 责任编辑:网络部 信息来源:《中国经济史研究》2019年第1期 发布时间:2019-03-24 浏览次数: 5089次

【摘 要】晚清以降,中国传统族产制度逐渐向近代转型。1920年以盛宣怀家产为基础设立的上海盛氏愚斋义庄是探索这一转型的可贵实践。盛宣怀家族公共财产管理机构经历了从至善堂到愚斋义庄的转变。与传统的宗族义庄相比,愚斋义庄在目的、功能、资产结构、管理经营制度等方面都体现出更多的现代性,这主要与盛宣怀及其子孙辈从事实业的经历、遗产雄富及盛宣怀慈善理念的影响等因素有关,也体现了中国家族制度近代变迁的方向。对愚斋义庄董事会的职员、经费、管理及其与招商局、汉冶萍的关系等实际运作层面的考察,表明相对现代的资产和经营管理制度的运作和绩效,很大程度上受制于外在的政治经济环境以及管理者的观念和经营才能。

【关键词】族产;近代转型;至善堂;愚斋义庄;盛宣怀

族产是宗族为祭祀祖先、救济贫寒等目的,由族人捐助或酌留遗产而设置的公共财产,是宗族延续和发展的经济纽带,而以收族、赡族为目的设立的义田义庄则是族产的典型。1义庄肇始于北宋,清末达到鼎盛,主要分布在南方,特别是苏南地区,在中共领导的土地改革中被视为封建土地所有制而没收。

经过长期的发展,义庄逐渐形成一套成熟的制度。2晚清特别是民国以降,随着政治经济和社会文化的剧烈变革,中国传统族产特别是义庄制度也逐渐向近代转型。学界对义庄的研究,长期以宋代及明清时期为主,内容主要集中在义庄的性质、功能、地理分布等方面。3近年来,义庄在近代的发展状况、经营管理制度、义庄与政府及地方社会的互动关系等也逐渐引起学界的关注。4但就义庄制度的近代转型而言,已有研究多着眼于义庄组织和管理经营制度等方面的变化,对这些变化产生的原因、实际运作的绩效及其影响因素的探讨尚不充分。5

本文关注的上海盛氏愚斋义庄,成立于1920年,是盛宣怀去世后,盛氏后裔和族亲好友根据其遗嘱及实际状况,以盛宣怀家产中的招商局、汉冶萍等公司股票和部分租界房地产等资产为基础,以保族和社会慈善救济为目的,由董事会经营管理的公共财产管理机构。1928年,盛氏在内外压力下对义庄财产进行四六分析,六成归五房均分,其余成立愚斋义庄四成慈善基金委员会,专办社会慈善。1931年因遵蒋介石命购买南京市建设公债,同时为了收回1929年被国民政府没收的私产,盛氏又宣布把义庄解散变卖,1936年清理完毕正式结束。盛氏愚斋义庄的目的、功能、资产结构、管理经营制度以及与政府的关系等都与传统的宗族义庄有很大不同,深入探究,有助于理解义庄这一传统族产制度在近代的转型。本文拟在前人研究的基础上,6以上海图书馆藏盛宣怀档案中的愚斋义庄议事簿、历年账册为主体,并结合其他相关资料,尝试回答上述问题,一方面拓展和丰富学界的盛宣怀研究,另一方面揭示族产制度近代转型的复杂面相。

一、从至善堂到愚斋义庄

盛宣怀一生积累了巨额财富,7如何合理处置这笔财产是其晚年颇费思量的问题。1912年流亡日本期间,他得知三井家族“不分家产已历数百年,家有议会,会有宪法,子孙继承弗替”的保家之策后,非常羡慕,“拟仿而效之”。1914年夏,盛宣怀主持设立至善堂地产总管理处,刊发图章,委任顾润章为总管理,并派定坐办、收支、书记等人员,决定先从地产入手,随后逐渐扩充至其他产业。此后又多次拟定办事章程,并专门从美国订购了六只铁质保险箱以储存各种股票和地契,但因盛氏多病并未实行。8

1916年4月,盛宣怀于去世前委托顾润章、盛玉麐主持家务,并嘱咐他们与夫人庄德华及各房子孙,9“我之遗嘱早经办好,但未完全,将来家产应有进项作十份开拆,以五份留做善举、五份分给五房”。同时,要求成立议会,“议员宜从多年旧友择其道德夙著者恳充任”。104月27日,盛宣怀逝世。5月,其子孙遵照盛氏遗命邀集亲友设立了至善堂议会,作为盛氏遗产的“立法”决策机构。议会由杨学沂、金匊番、李朴臣等8名议员组成,并邀请李经方、傅筱庵、周金箴、沈仲礼等8人为顾问,11顾润章、盛玉麐负责执行办事。12盛氏五房作为至善堂主人,组成至善堂董事会。由五房充任董事,委任庞仲雅为秘书,董事会每星期周二、周五下午召开常会,如有要事则随时召开临时特别会议,每逢会期,董事不能缺席,遇事须全体赞成方能通过,如有意见不能一致之处,须说明理由,“但求于公中有益,不能稍存私见”。13

5月17日,至善堂议会举行第一次会议,通过了《至善堂议会暂行规则》,规定:至善堂经理应拟定办事规则,请议会先行议定;“议员为立法机关,不能兼充至善堂办事职务,以清权限”;至善堂遇有重大事件得随时召集会议,至善堂主人即五房如有意见,应交与经理人转邀会议,每次会议须由经理将应议之事的原委情形以书面或口述交议;议员到半数即可议决,如议会不能议决之事,应函商顾问决定,小事只须函致1—2名顾问即可,大事则要函致全体顾问,多数取决,如还不能决定,则要请全体顾问到会公议;凡经议会议决之事,寻常之事,经理人则照案执行,重大事件及由主人交议论者,议决后应报告主人再行举办,如主人意见不同,由经理请会复议,后来又限定主人如有不同意见应在3日内请议会复议,“过期既为默认”。14

在这次会议上,经顾润章提议,原任庶务盛玉麐被推为至善堂副经理,辅佐总经理行事。如总经理有事外出,可委托副经理代行职务。此外,该会还确认变更盛氏与中国通商银行往来的户名,由“肇和”15改为“盛积善记”,规定盛积善记图章由庄夫人存执盖用,需要支款时,先由总经理开具用款凭单,连同支票送呈庄夫人盖章后,发交至善堂,再由总经理亲笔签名,一面向银行支款,一面将凭单分送各房过目盖章,“以资接洽”。16

5月24日,盛氏子孙就盛宣怀遗嘱中应办事项致函至善堂议会及顾、盛两经理,认为“遗嘱内各项账目未能全备”,应由顾、盛二人彻查一切底簿,弄清一切款目及人欠欠人实在各数;分存各处的各项股票、地契也应检齐归束铁箱;要求议会将盛氏所留家产及一切款项从速清理后,按照遗嘱实行五五分成。17次日,至善堂议会召开第二次会议讨论通过了盛氏子孙交议之事,决定由总、副经理商明盛氏子孙,按照遗嘱将股票、地契分别收储铁箱,“存储公中,钥匙分别收执”。18这样,遗产的清理和利益分配问题也开始着手解决。

至此,盛宣怀遗嘱中所交办的成立议会和利益分配基本都已落实,如果没有意外,此后盛宣怀遗产的管理和分配都将遵照遗嘱进行:由亲朋好友组成的至善堂议会管理家产事务,分配方面应该首先清查遗产,然后将遗产所得收益分成十份,其中五份留做善举,另外五份分给五房。盛宣怀采取这种不同寻常的家族财富传承和管理策略,一方面是受了日本三井家族的影响,除了不分家产、设立由亲友担任议员和顾问的议会管理家产外,甚至连议员和顾问的数额都模仿三井的评议会;19另一方面,盛宣怀生平思想理念及中国传统家产传承方式也发挥了作用,如将家产利益一半留做善举显然与盛宣怀一贯致力于慈善事业的理念有直接关系,20而善举之外的利益均分给五房则与传统诸子均分家产的习俗有关。

但不久之后,至善堂总副经理顾润章、盛玉麐却突然辞职,刚刚确定下来的家产管理办法不得不进行调整。

顾、盛二人辞职的具体时间,限于材料无法确知,但根据盛氏在顾、盛辞职后的一系列安排,可以推定辞职似在1916年9月前后。因为该年八月初八日(9月5日),至善堂主人即盛氏五房组成的董事会召开特别会议,讨论通过了盛氏开取支票的新办法。公议以支票归三房盛同颐(艾臣)签字盖章、支票簿归四房盛恩颐收管,凡有付款,由盛恩颐将应付理由写在理由单内、再经五房全体通过盖用图章后,方能照开支票,交盛艾臣签字盖章。21随后,盛氏致函中国通商银行,声明将户名由盛积善记改为盛至善堂。22此外,之前由至善堂经理负责的其他事务也都改由盛氏五房执行,如房地产业务,至善堂议会第一次会议决定由地产处坐办倪燮臣与至善堂总副经理直接商办解决,但顾、盛辞职后,则改由盛氏五房与地产处坐办直接协商处理相关事务。23可见,顾、盛辞职后,盛氏五房实际负责家产的管理。

顾、盛辞职后出现的另一个值得注意的变化,是盛宣怀夫人庄德华地位的凸显。虽然盛宣怀生前遗言中曾指示至善堂经理有事可咨询庄夫人,但在盛宣怀去世之后家产的管理安排中,除了在确定议会议员和顾问人选时征询过庄夫人的意见外,24由至善堂主人组成的董事会并未将其名列其中。这似可说明在最初设计的家产传承和管理制度中,庄夫人的地位并不重要。但是,在盛宣怀生前遗嘱中付托的两个家产主持人辞职后,儿孙意见未能一致造成诸事搁置的情况下,庄夫人作为一家之主,为了维持家业、奉行盛宣怀遗命,自居至善堂主人,并于9月主持任命曾任盛氏总帐的吴世昌接管至善堂总帐之职。25此后,庄夫人在盛宣怀家产管理中地位也日益重要。

与庄夫人和盛氏五房在盛宣怀家产管理中日益重要的地位形成鲜明对比的是,盛宣怀遗命中最重要的家产管理机构——至善堂经理和议会的地位则不断弱化,甚至在顾、盛辞职后,就再无人愿意接任经理之职,议员和顾问虽然没有辞职,但也未见议会再开过会。这表明盛宣怀遗嘱中所定遗产管理方案,在实践中并未收到预想的效果。以致一年后,盛氏亲族就议定了新的办法,在遗产的分配和管理方法等方面对原方案做了重大调整。

1917年6月1日,盛氏家族召开由庄夫人、五房子孙、族亲故旧等参加的亲友会议,确定了新的分配管理办法:“除应还债务、应提公用结清外,所有家产以五成分派五房,以五成所收利息为义庄、祭扫、振济、赒恤暨公共开支等项”;用于公共开支的五成本款以汉冶萍公司、招商局股份,照时值作数拨付,如有不足再以的实地产补足;其余各项产业应照时值公估支配,均匀分为五股,邀同亲友当场监视,由五房拈阄承领。因五成义庄等项系属公共性质,规定“应归堂上主持,仍遵遗命,择贤理事,并设立董事会,遇有重大或为难事件,应聚齐五房,邀请公议,以多数解决”。同时决定在分析之前,先设清理处清理财产。26之后,盛氏设立了清理处,推举杨士琦、李经方为督理,拟定暂行章程以便清理。27

1919年,李经方又遵照上述新办法邀集亲友宗族订立了更为详细的保存和分配遗产方案:明确了应还债务和部分应提公用的项目和数额,把五成归公产业定名为愚斋公产,规定“公产及太夫人颐养费、萧姨太太养老费均为动利不动本之款,无论何时何人不得提议转售转押,以杜流弊”。愚斋公产,专为义庄、祭扫、赈济、赒恤并嫁娶一切公共开支之用。对1917年新办法中的五成义庄应择贤理事一条,现在决定请庄夫人主持,设立由庄夫人及五房组成的董事会管理公产。公产寻常一切开支,量入为出,分别厘订,造具清册,请庄夫人暨五房核定,遵照实行;非寻常开支数超过1000两者,开具清单,声明理由,请庄夫人与五房核付,仍以多数取决;愚斋公产之各项股票契据应造册点呈庄夫人收管,其钱箱钥匙由庄夫人收存,遇有开启之时,召集五房会同开启,收取事毕,由庄夫人与五房会同加封。对产业之外的遗产如图书和古玩字画等,决定完全保存、不估值分配。同时声明以后即照此方案实行分配、保管等事宜。28

对比1916年盛宣怀遗嘱确定的家产分配和管理方案,不难发现:新方案虽然坚持了遗命中十成分派的宗旨,但却彻底抛弃了盛宣怀所坚持的“动利不动本”原则,把分配的对象由家产利息改为家产本身。另外,这里虽然明确义庄属公共性质,仍应遵照遗命,择贤理事组成董事会管理,但掌握董事会权力的不是由亲友组成的至善堂,而是庄夫人和盛氏五房。显然,新方案延续了前述至善堂经理顾润章、盛玉麐辞职后的趋势,庄夫人和五房组成的公产董事会已经完全取代原来由亲朋好友组成的至善堂议会的角色和地位,实际上掌握了家族财产的控制和管理权。

1919年10月13日,上海公共租界会审公廨应庄夫人及长孙盛毓常之声请,正式谕令李经方为盛氏财产监督分配人,要求其按照1917年6月1日盛氏亲属会议议定的办法,秉公分配。29得到公廨的谕令后,李经方即召集由孙宝琦、吕幼舲、盛莱孙、律师丁榕及清理处办事员盛玉麐、李朴诚、沈翊青等参加的盛宅清理处会议,对盛氏财产进行清理和分配。清理处于1920年1月25日起召开多次会议,最后确定除去现款35万余两、纠葛产业18万余两及公用153万余两外,剩下用于分配的遗产总值计11606114.388两,五房和公中各得一半即5803057.194两。30五房财产以三新公司产业(包括机器、活本和房地等)及房地产为主,外加少量公司债券和股票。公中财产包括盛氏所有的全部招商局、汉冶萍股票,部分典股和仁济和股票,以及通商银行、广仁里、藏书楼、静安寺路等地房产和空地,其中股票时值463万余两,约占公中财产总值的80%,房地部分虽占比较小,但单块价值都较高,特别是其中的通商银行和静安寺路房产。31对于新闻报馆股份、北京通惠实业公司股份、常州乾丰木行股份等7项当时没有市价的股份,决定除常州乾丰木行股份2000两划归苏州留园义庄外,其余都暂时由公中保存,“将来能结束或售得现款仍按十成分派”。32

此后,财产分配人李经方在前议各项办法的基础上,拟定了《盛氏遗产分析办法》。该办法共42条,除了确认之前关于遗产总额、预提款项、遗产净额、十成分派、五房均分等决议外,又补充了很多规定:如明确把遗产均分的两股定为“分析股”(即之前的五房产业)和“保存股”(即之前的公中产业);增加了分配现款和保存股的相关规定等。该办法从第8条起都是关于保存股的规定:强调保存股的性质是“作为愚斋义庄慈善各举并公用及公积之基本金”,由愚斋义庄董事会遵章保存和管理,对义庄经费的支出、董事会的组织和议事规则等也都有详细的规定。33本文下节将重点论述。

1920年2月11日,李经方将上述遗产分析办法提交盛氏亲族会议,获得通过。次日,盛庄氏委托代理律师高易遵照法定程序,将李经方所拟财产分析办法清册连同1917年6月议案,送请上海公共租界会审公廨核办。34获公廨谕准后,3月14日,盛氏五房在众多亲友的见证下,举行拈阄仪式。35但长孙盛毓常却延不签字,反对遗产分配办法和愚斋义庄董事会立案,经过多次涉讼,最终上海公共租界会审公廨于1921年3月3日判决,“保存股股票选举权应由该会长盛庄氏主持办理,盛毓常等请更改分析册、行使股票选举权、反对选定愚斋义庄董事各节应即一并注销”,仍按1920年3月11日堂谕执行,同时批准董事立案。36

至此,经过盛氏族亲的多次商议,并在上海公共租界会审公廨的干预下,持续数年的盛氏遗产分配及其引起的家庭纷争终于告一段落,盛宣怀家族财富的传承和管理模式经历了由“不分家产、利分两股”到“五成分析、五成保存”的转变,相应的公共财产管理机构也由至善堂转变为愚斋义庄。

促使这种转变发生的原因,表面上是1916年盛宣怀遗命中指定的两个家产受托主持人顾润章和盛玉麐的辞职,更根本的原因可能在于盛宣怀生前对其遗产“动利不动本”的设想和安排在当时难于实行。之所以难于实行,似乎与此办法引起的纷争有关。中国传统多子家庭的财产继承方式主要是分家,虽然有生分和死分之别,但诸子平均分配是最重要的原则。虽然盛宣怀生前对其遗产的安排也顾及了五房的利益,但不分家产而只对利息进行分配,并且由相对于家庭成员来说是外人的亲友管理家产等做法,不仅与当时人们传统的观念和习惯不符,更与其利益密切相关。与均分家产相比,“动利不动本”的办法,一方面使各房实际所能支配的财产收入减少,导致无法满足其平时已经习惯的奢侈生活,另一方面权责不清也会导致各房对共有财产支配权的争夺。自顾、盛辞职后,盛宣怀儿孙辈就意见复杂,造成“诸事搁滞”。37当时报纸上也常见盛氏因争产涉诉的报道,如1919年4月招商局开股东常会,盛家股款占全数四分之一,四房盛恩颐曾想打开铁箱取股票向该局领息及常会入场劵,五房盛重颐得知后即向法院起诉恩颐,致使招商局股东会也延期举行。38在家产清理和分析过程中,盛庄氏与长孙盛毓常也曾因遗产分析和管理问题多次讼于上海公共租界会审公廨。39

二、愚斋义庄的职员、经费与管理(1920—1927)

盛宣怀家产按照分析股和保存股分配,分析股于1920年3月14日由五房拈阄平分后,五房各管所得并没有太多争议,保存股作为愚斋义庄慈善各举并公用及公积之基本金,由愚斋义庄董事会遵章保存和管理,《盛氏遗产分析办法》对义庄董事会的组织和议事规则、义庄的经费收支等都有详细的规定。

根据遗产分析办法,愚斋义庄董事会由7人组成,对董事人选的来源、人数、任期有具体规定。详见表1。

在会内职员方面,规定由法律顾问兼董事会书记,再由董事7人中推选会计、愚斋藏书楼(图书馆)和美术馆主任各1人;董事会有权雇用司账及其他必要之公职人员;董事及雇员的薪资由董事会“随时酌定”。在议事方面,规定董事会每月集会1次,由董事会书记备函召集,应会长或董事2人以上之要求可召集特别会,每次开会至少有4名董事到会才能议决,议案由到场之多数董事取决等。凡支付款项之支条,应由会长盖章并董事1人签字;凡董事会进出款项,每年应请会外1人稽核1次,将清单录送各房。最后还特别强调,“董事会遇有重大或为难事件,应照1917年6月1日议案,聚集五房,邀请公议,但仍归愚斋义庄董事会多数取决,不得有所非议”。40

就职权而言,愚斋义庄董事会的主要任务是管理盛宣怀遗产中的保存股,即愚斋义庄。由于保存股只能动用利息,不能分析变卖;同时,保存股每年所得利益分作十股分办慈善、愚斋本支义庄及董事会公共开支等项。所以,在具体运作中,董事会一方面负责保存义庄资产,另一方面负责基金利息在善举、本支义庄和公用之间的分配和使用。

愚斋义庄资产占盛氏遗产中的一半,包括遗产中全部招商局、汉冶萍公司股份,部分地产、公典等资产,按照1920年的估价,时值580余万两,此外还有91万余两现银,41作为基本金,动利不动本;但董事会可以按照市场状况处置股票或证券用以置买不动产,并须将办理情形呈请地方主管部门立案。在支出方面,董事会应将义庄资产每年所生之利益分作10股,其中4股提出作为一切善举准备金,4股作为愚斋本支准备金,其余2股作为公共开支之用。42对各项开支的内容及数额也有具体规定。

在善举方面规定:董事会应从善举准备金中,提出每月1000两作为广仁善堂开支之用,并负有监督之责;董事会还要从善举准备金中提出每月经费若干作为愚斋藏书楼及美术馆之用;除了以上两项规定开支外,董事会还可应广仁善堂董事部之请求从四成善举准备金中提出款项开办赈抚、饿馑、水灾、旱荒、疫疠、天灾等慈善公益活动。并且限定董事会每年开办善举的费用不能超过当时手中准备金的3/4,余款则由董事会保存,“随时购买优美之不动产以资积蓄”。43对愚斋本支义庄准备金的使用规定:董事会应从义庄准备金内提出祭祀扫墓、修理宗祠、栽种树木的费用,同时每年应提出若干在江苏省内置买田产,使盛宣怀生前所购田3000亩合成10000亩,交与常州盛氏老族义庄。44此外,董事会还有权将义庄准备金办理愚斋本支子弟之救助,如设立初等学堂,给有志向学而无力者“学膳费”,酌给贫困无依靠者周恤费等。其余2股则供给付盛氏老宅开支、公共贺吊赠礼各费及董事会日常开支等。45

1920年的分析办法对家族公共财产——愚斋义庄的目的、组织、管理及经费等方面的规定更加明确、具体,与中国传统家族义庄相比也显示出更多的现代性。46在资产内容及结构方面,不同于传统以田产为主的家族义庄,愚斋义庄绝大多数资产实质上是继承了盛宣怀生前所经营的产业,以招商局、汉冶萍和租界房地产等为主,两者合计占总资产的90%以上,47这也直接导致了愚斋义庄在经营上不以土地租佃而以经营股票和房地产为主的特征。就性质而言,愚斋义庄虽然仍属家族公共财产管理机构,但其目的已不限于传统义庄的族内祭祀和救济,从一开始就提出把每年近一半的资产收益用于赈灾等社会救济事业,这就使其在很大程度上突破家族而成为社会慈善团体。在管理层面,尽管盛宣怀遗命中模仿三井家族设立的家产管理机构——至善堂未能实行,之后设计的公产管理机构的组织和人员也几经变化,但在管理模式上不仅始终坚持实行类似近代公司和社团的董事会制度,把董事会的人员数量和结构从1919年方案中的由庄夫人和五房各举一人共6人组成,调整到1920由庄夫人、五房代表之一以及家族、亲属、法律顾问、两名广仁善堂董事等7人组成,并且对盛氏庄夫人和五房的代表人数进行严格限制,即任何时候不能超过2人。与当时仍旧采用传统庄正负责制的绝大多数苏南义庄相比,愚斋义庄的管理模式无疑是对义庄管理制度的重大革新。48

未刊盛宣怀档案中的愚斋义庄董事会议事簿及历年账册等资料显示:上述办法呈报公廨批准后,1920年12月盛氏族亲就组建了由庄夫人、长房盛毓常、广仁善堂代表李经方和周金箴、盛氏亲族盛莱荪和费云卿,以及法律顾问丁斐章等人组成的愚斋义庄董事会。4912月9日,召开第一次成立会,推举丁斐章兼任董事会书记,李经方担任会计,费云卿和盛莱荪则分任愚斋藏书楼和美术馆主任。1921年1月12日,第二次董事会又决定把董事会办事地点暂设在愚斋住宅,董事会的一切契据须置一铁箱内,铁箱钥匙分别由会长、会计董事及法律顾问执管,三个钥匙集齐才能开启;义庄款项必须凭会长图章和会计部图章才能支取,每年进出各款应请会外一人稽核。50另外,此次会议还确定了会内各职员及其薪酬,银钱由汪作之担任、庞仲雅任文牍、杨季忻任翻译、黄大中则兼任庶务和工程,月薪各洋50元。51

此后,因各种因素,董事会人员时有增减、更替。1921年6月李经方因广仁善堂事辞去义庄董事兼会计职务,529月起,因招商局等处交涉需要,聘请学贯中西而又熟谙法律的潘若梁为顾问。53同年10月,委任庞仲雅为广仁善堂驻堂办事董事,“一应堂务均归节制”,如有重大及特别事件,随时商请义庄董事会办理。541922年4月起,又聘请张云搏为董事会坐办,负责交涉及具体事务,月薪洋200元。551925年盛莱荪病故后,董事会公举盛玉麐接任亲族董事。561926年12月,董事丁斐章和潘若梁辞职,57次年7月,董事会公推狄巽公律师为义庄法律顾问兼代会计董事。58

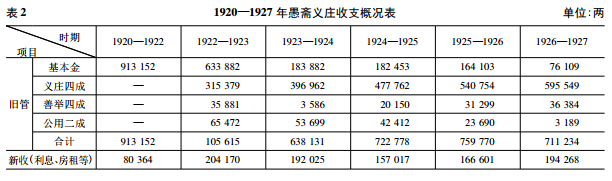

义庄基本金为1920年3月第一次分现款所得即913152余两,每年收入主要有利息收入和房租。利息收入中汉冶萍、招商局的股息和利息占绝大部分,此外还包括少量银行和公典的利息收入。59这种收入结构增加了义庄收入的不稳定性,特别是1922年后汉冶萍、招商局经营困难,无款支付利息,义庄收入也日益减少。房租主要是义庄名下的黄埔滩6号、广仁里、修德里等处房产的租金,最初几年每年收入38000余两,60后来因加租和添置新房产,到1926年租金一度增加到7万余两。61义庄董事会将每年所得收入分成十份,四成归善举,四成归义庄、其余二成归公用,如1920—1922年,义庄新收元800364.556两,义庄和善举各得四成即元320145.822两,公用二成项下应得元160072.911两。(59)

在支出方面:基本金主要用于添置产业,多是购置、建造、装修房屋地产等,如1921年购置苏州房地产、建造新修德里房屋,621922年11月花费295500两购买招商局洋务局房产及百老汇栈房等,63花费较大。义庄四成主要用于祭祖上坟、苏州及杭州祠堂的建设和维护等,花费很少,1921和1922年都不到5000两,后来虽稍增加,也不过2万两,因此每年义庄部分都有很多余款,历年累积就更多。善举主要用于各地灾赈、施医、施药、捐助(移民捐、学校捐、工程捐等)、年捐(留园、镇江、南京、清江浦等地粥厂等)、旗民捐、广仁善堂、常州楼梳所、各户津贴等12项,赈济虽不经常但用费大,其他项目大多较为固定,除了广仁善堂每月照拨经常费洋1400元左右外,用费都较少。如1921年善举支出共元284264两,而赈济各地灾赈就用去202559两。随着收入减少,善举项目和数额也逐渐减少。公用二成主要用于董事会董事职员的薪水、交通费用,以及伙食、用煤、用电等项目,数额较为固定,一般在5万两左右。64

每年基本金、善举、义庄、公用分别结算,剩余则算入该项下一年的收入,各项余款则存入三新公司、汉冶萍公司、通商银行、盐业银行等处。651924年,因市面金融紧张,利息微薄,董事会采纳会计部之建议,决定将现款从通商、盐业银行等处转出,改作押款“以厚生息”。66

从1920—1927年愚斋义庄历年的收支情况(见表2)来看,义庄基本金因历年购置产业大都用去,到1927年仅剩2万余两;67最初两年,因从遗产中分得现款较多,加上从招商局、汉冶萍取得的股息和利息,收入相对丰裕,对当时全国各地较大的水旱灾害都慷慨捐助,每次多至10万元,义庄也因此于1921年10月31日受到大总统徐世昌的通令嘉奖。68后来,受汉冶萍、招商局经营不善影响,义庄收入减少,经营困难。1923年初,义庄“四成善举项下无款可支”,面对外界求助,义庄不得不在报章刊登广告说明困难情形。691925年底,因财政困难,义庄甚至不得不将董事会所有文牍、会计、庶务各部的佐理员一律裁撤,并裁减董事月薪及电灯、自来火等费以节省开支。70但是,由于实行单独结算,义庄四成因每年用费较少,结余较多,历年累积,到1927年时已达到678742余两。71所以,收入减少对义庄各项事业的影响是不均衡的,其中,善举因积余很少而严重依赖义庄收入。这也为盛氏后裔在1927年南京国民政府强制义庄购买债券时,将积余较多的义庄四成和公用二成从义庄中分离出来均分提供了潜在的动因。

三、1927—1936年的愚斋义庄

南京国民政府建立后,盛氏面临的政治和法律环境急剧恶化,致使盛宣怀家产的传承、管理和命运再次发生巨大变化,首当其冲的是愚斋义庄。

1927年3月30日,愚斋义庄董事会召开特别会议,会长庄夫人提出“义庄包括四成善举准备金、四成愚斋本支准备金及二成盛氏公共开支”,历年以来,手续上办理颇感困难,加以时局不靖,建议变通管理办法,即将准备金“分析为三,另订管理章程,各资遵守”。董事会讨论认为:“此次变更系时势使然,不得已而出此,所有分析办法及对外手续仍请法律顾问丁斐章先生办理,并将此议案抄送五房。”72但此议不久因长孙盛毓常的反对以及时局的缓和而作罢。是年9月,庄夫人去世,盛氏一时群龙无首。11月1日,盛氏五房又召开联席会议,以“时局不靖,管理为难”为由,决定秉承先太夫人遗志,变更义庄办法,“将愚斋义庄善举四成循案保存办理慈善事业,其余六成划出归还愚斋本支五房秉公分析”。11月25日,义庄董事会召开特别会议,五房联席会议书记将上述议案交会讨论,结果认为:“愚斋义庄本包括愚斋本支五房公共开支六成基本金及善举四成基本金而成立,该项六成公共开支既为盛氏愚斋义庄本支五房所共有,现经五房全体一致议决划分,按照大理院成例,自无禁止划分之理,即就管理上困难起见,也有分析之必要”,应该依照五房议案办理,并委任狄巽公、盛恩颐两位董事代表义庄呈请法院核准备案后再实行划分。7311月28日,狄、盛两董事呈请法院核准义庄四六分析并备案,7412月3日,法院批示准予备案,75之后即着手进行。

可以发现:义庄决定分析财产、改变财产管理方法发生在1927年3—11月,期间,在是否分析问题上经历了一个分析→不分析→分析的过程,方案也由分为三份变为进行四六分析。为何要分析义庄财产?庄夫人及后来的五房都把原因归为“时局不靖”和“管理为难”。结合当时的社会背景以及义庄的管理收支情况来看,上述说法确属实情。

1927年南京国民政府建立前后,蒋介石为了筹集军费,通过各种手段强迫上海的资本家认购公债或捐款,资本家如不配合,就会被国民党以反革命通敌等罪名逮捕。5月,上海总商会会长傅筱庵就因未满足国民党的借款要求,被南京政府以曾资助军阀孙传芳的罪名通缉并没收财产,其他有名的资本家,如荣宗敬等也都遭到类似的恐怖威胁。761927年5月1日,南京国民政府财政部以海关2.5%附加税为担保发行3000万元债券,要求有资产者认购。6月24日,义庄董事会会长庄夫人就在董事会议上提议:国民政府发行二五库券,“本义庄料难免除,鄙意与其待彼启口,不如由我自动较为冠冕”,决定主动认购20万元。77还没等义庄认购,7月中旬,财政部劝募员王寿珊就致函义庄董事盛恩颐,要求义庄认购50万元二五库券,五房及义庄召开紧急会议,派盛恩颐与劝募员王寿珊及沈联芳商议,将数额减为30万元。不过,因义庄的现款只有15万元,为了购足30万元,不得不将部分地产抵押。然而,10月19日,劝募续发二五库券委员会再次致函义庄,要求续购20万元,义庄虽多次声称无力续捐,但最后不得已仍续购3万元了事。78处此环境,义庄董事会不能不感到危机。

另一方面,受招商局、汉冶萍经营状况恶化的影响,义庄的收入日益减少。但由于义庄收支实行善举四成、义庄四成、公用二成独立结算的制度,义庄收入减少对各个部分的影响很不平衡,其中善举对义庄收入的依赖最大。1927年7月,因收入锐减、金融困难,义庄所有善举和公用项下已难于支持,董事会不得不决定从该年8月起暂停这两项的支出。79与善举和公用的短绌相比,四成义庄项下则因历年积余较多,至1927年初已存有678742余两。80这种资产状况,使原本由整个义庄承担的购劵压力在很大程度上都落在了积余较多的义庄四成项上,义庄认购越多,义庄本支四成的资产就越少。所以,在内外压力下,盛氏选择分析义庄财产以避免义庄本支资产进一步减少,从而保全私利。

1928年2月,愚斋义庄董事会根据资产市值对义庄进行四六分析,结果除了义庄所有的招商局和汉冶萍公司股票按照四六分析外,四成慈善基金分得上海租界内的黄浦滩六号通商银行(英册道契第8233号)、广仁里(英册道契第6083号)、藏书楼(英册道契第7803号、第8909号)、新闸路(英册道契第2757号)等处房产,以及苏州、杭州等地的祠堂空地等;81六成分得静安寺路住宅、静安寺路东宅房屋、老修德里房屋、新修德里房屋、愚斋里房屋、百老汇路栈房等处房产。82愚斋义庄四六分析不仅使义庄的资产规模大为缩水,而且使义庄长期陷入内外交困的境地。一方面是义庄与江苏省政府因接收四成慈善基金而起的纠葛,另一方面则是女子继承权确立后引发的盛氏家族内部女子与男子争夺义庄六成财产的讼争。83

所有这些也导致义庄的性质、管理和收支发生新的变化。义庄四六分析后,愚斋义庄董事会成为专门办理社会慈善事务的机构。1928年10月22日,义庄董事会按照上海市政府社会局于该年9月19日颁布的《上海特别市公益慈善团体注册暂行规则》之规定,向上海市政府呈请核准注册;8411月,社会局查核之后,批准义庄注册并由市政府呈请内政部依法立案。85在人事和运作上,1928年5月,董事会为办理与江苏省交涉,聘请董康为义庄顾问;86之前平均每月召集一次的义庄董事会常会,在1927年之后也再没有召开过,取而代之的是为了应对各种内外压力而召集的特别会议和紧急会议。

义庄四成慈善基金资产方面,租界房产因借款认购国民政府的巨额债券而全部被抵押给外商,租息抵充押息,不敷甚巨;871928年,义庄与江苏省政府接收四成慈善基金发生纠葛,11月,江苏省政府下令扣押慈善基金下的所有资产,之前押产购买之70万元卷烟库劵,88由于未能取到库劵,不能收取本利,内地房产及股票也被扣押。89所以,义庄收入不断减少,1928年新收共计15561两,其中利息(主要是各公典)2448两,房租12981两,加上1927年结余的56675两,共收入72236两;1929年新收和旧管共收入17434两,1930年收洋2609元;支出方面,除了日常水电、伙食开支,职员夫马薪水、善举外,最主要的是各项特别开支如购买债券、支付押款利息等,收入支出结算,1928年尚余5972两,1929年透支1457两,1930年透支洋23066元,1931年不敷开支洋807542元。90

1931年愚斋义庄之所以透支如此严重,主要是因为它奉蒋介石令借款购买了100万元南京市建设自来水公债,此举也对其产生了致命影响。盛氏愚斋义庄董事会为了借款购买债券,决定将义庄解散变卖。那么,从1929年开始就已入不敷出的愚斋义庄,为什么还要在自身状况极端困难的情况下购买债券、解散义庄呢?这要从国民政府没收盛宣怀遗产说起。

1929年,南京国民政府为排除盛氏以股东名义干扰其对招商局的整理,增加财政收入,同时宣扬严惩贪官污吏、建设廉洁政府的革命形象,先后下令扣押和没收除慈善基金外的一切盛宣怀遗产,主要是盛氏后裔分得的家产。由于盛宣怀遗产大部分位于上海租界内,而当时坚持革命外交的国民政府又正与列强交涉废除在华领事裁判权,所以没收盛宣怀遗产案就与废除领事裁判权运动纠合在一起,也不可避免地引起了中外之间的纷争。最终,租界内的盛氏财产虽因领事裁判权的阻碍未被没收,但也因国民政府的命令而不能继续行使权利或转让交易,所以,盛氏一直竭力争取国民政府发还遗产。中原大战后,国民党政权逐渐由革命转向建设,为了回应外国批评、改善自身国际形象,1931年1月,国民政府下令对盛宣怀遗产进行宽大处理,即“其已执行者尽数充公,未执行者准免予执行,以示宽大”。91

据盛氏的说法,当时盛宣怀的遗产虽被明令没收,但实际上大都“仅仅扣押,并未没收及已经处分”。92所以,上述分别处分的命令对希望收回遗产的盛氏来说无疑是个好消息。但当盛氏子孙及与盛氏有关系的苏省士绅向江苏省政府呈请发还遗产时,省政府却说要等行政院的正式命令。93细察之下,国民政府对盛宣怀遗产进行分别处分的命令确有模糊之处:不仅未对“执行”的标准给予明确限定,而且对未执行的遗产的处理方式是“免予执行”,并没有明确提出要发还这一部分遗产。因此,如果盛氏要收回遗产,首先要争取国民政府明确发还遗产的命令。

1931年3月,也就是国民政府下令对盛宣怀遗产进行分别处分不久,蒋介石要求盛氏愚斋义庄购买南京市建设公债100万元。虽然当时的义庄极端困难,但是为了争取国民政府早日宣布发还盛氏遗产,并彻底解决义庄困难及纠纷,盛氏仍然缴足了债券,同时请求将义庄解散。上海市政府社会局以保护慈善财产为由禁止盛氏擅自变卖解散义庄,双方僵持不下。最后,盛氏直接呈文蒋介石、宋子文,承诺将变卖义庄财产所得除偿还债务和提出广仁善堂基金外,全部拨充国民政府“剿匪”或建设经费。948月15日,行政院也顺水推舟批准义庄解散。随后,国民政府又派中央银行董事叶琢堂与义庄董事会一起对义庄财产及债务逐项进行清理,从1933年开始,被没收的盛氏私人财产逐渐被发还,1936年义庄清理完毕后宣布结束。最终,义庄合计报效政府款达170万元,此外还有价值2679800元的汉冶萍公司股票。95也就是说,经过一系列的纷争,尘埃落定,国民政府成了最大的赢家。96

总体而言,1927年后愚斋义庄的一系列变化主要由两方面因素促成。一是南京国民政府成立后所引发的政治和法律变迁的影响,如女子财产继承权的提倡和确立,出于政治、财政和军事需要对私有财产的任意侵夺没收等。二是盛氏后裔的自私自利以及董事会的失职。按照1920年遗产分析办法,愚斋义庄作为家族公共财产,只准动用利息,永远不能分析变卖,但是,盛氏为了维护自身利益,先是在1927年底违背庄规对义庄财产进行四六分析,这也成为此后江苏省政府查办接收四成慈善基金以及盛氏女儿与五房争夺六成财产的导火索;1931年,盛氏为了争取蒋介石及国民政府发还被没收和扣押的遗产,又不顾义庄财政困难的现状,不惜以解散变卖义庄慈善基金捐助剿匪经费为代价。而对义庄事务具有决定权的董事会对盛氏这些公然违背义庄财产“只准动用生利、不得分析变卖”原则的行为,不仅没有制止,反而给予理解和支持,不能不说是董事会的严重失职。所以,虽然庄规在义庄的管理方面对盛氏在董事会的名额和权力有一定限制,但实际上,盛氏在相关事务的决策中仍然起主导作用,董事会很大程度上沦为盛氏管理家族公共财产的咨询和执行机构,公共财产也成为盛氏五房私人财产的附庸和工具,一再被他们利用来保全私产的安全。

四、愚斋义庄与招商局、汉冶萍

在盛宣怀一生创办、经营的众多企业中,无论从资产规模还是盛氏的影响力来看,轮船招商局和汉冶萍公司无疑都占有极其重要的地位。盛氏不仅长期把持控制这些企业,也在经营中通过各种途径积累了巨额财富。1920年盛氏遗产清理结果显示,盛氏拥有招商局航业股票22000股,产业股票11000股,航业二股加上产业一股作为一股计算,时值1903000两,总计占招商局全部股份的四分之一,97是绝对的大股东;同时还占有汉冶萍公司133990股即总数三分之一的股票,时值2698378.92两。98盛宣怀去世后,根据其遗嘱及后来议定的遗产分析办法,这些股票作为保存股都被划入愚斋义庄名下,几乎占义庄总资产的80%,股票的股权由义庄董事会会长主持办理。99考察愚斋义庄与招商局、汉冶萍的关系可作为窥探义庄经营及其与社会互动关系的重要窗口。

义庄对招商局的影响主要表现在人事和决策两个方面。盛宣怀生前长期主持招商局,1913年股东大会上还被选为董事会副会长。1916年盛宣怀去世后,此前长期辅助盛宣怀处理招商局事务的盛重颐连续7年担任招商局董事兼经理,1919—1923年盛氏姻亲孙宝琦也被股东选任招商局董事会会长,此后的1924—1926年,四房盛恩颐又被选为董事会副会长,七子盛升颐任董事兼稽核处长。100亲信如郑观应、傅筱庵、庞仲雅、金匊番、李朴诚、钟景榆、施紫卿等也多次被选为董事、监察,或长期担任分局总办。101他们之被选任公司要职与盛氏愚斋义庄大股东的地位和支持密不可分。在公司的实际管理和经营中,虽然他们之间也时有矛盾,102但从整体上看,盛氏的利益往往因他们的关系得以维护。以致时人有招商局“历任董事会及重要职员,实为局蠹之窟穴。其人存者,固绝少改选,即其人已亡,亦父死子继,世袭罔替”,“分科办事,大率私人”的感慨,而且他们在实际经营中大多“但问一己之囊橐,不问全局之仔肩”。103

在决策层面,愚斋义庄也发挥了关键作用。1921年5月28日,招商局召开第47届股东大会,义庄董事会鉴于一战后招商局经营管理中的腐败、权责不清等问题,特派代表孙铁舟发表意见,要求整顿局务,获得多数股东赞成,之后即积极筹划修改招商局章程。1041922年又派义庄董事会董事联合招商局其他董事反对政府实行官督商办,以维护股权。1051926年1月20日,招商局董事会召开特别会议,义庄董事会会长庄德华认为招商局营业不振,“皆因专责无人”,遂以大股东身份提出意见书一份,对招商局于1924年确立的二处六股的管理体制严辞诘责,竭力主张恢复会计、主船和营业的三科旧制,最终该主张被招商局董事会采纳。106

招商局对愚斋义庄的影响主要表现在收入即股息上,每年招商局股票的股息都是义庄收入的主要来源。以1920—1921年为例,该年度义庄共收利息199645两,其中招商局股息117835两,在利息总额中占59%。107另外,仅1922年上半年义庄就收到招商局利息银11万两。108后来,因外国轮船公司的竞争以及国内的动荡,招商局经营每况愈下,股息连年减少甚至停发,股票价格也由1920年的每股170余两跌至1927年的30余两,109严重影响了义庄的收入和经营。1928年,愚斋义庄进行四六分析时,盛氏持有的招商局股票被划分为两部分,五房分得其中六成即6600套,义庄四成慈善基金分得剩余的4400套,是年底,因盛氏未能交出四成慈善基金,江苏省政府将盛氏所有招商局股票全部扣押,不准转让买卖和行使股东权利。直到1932年,盛氏愚斋义庄四成慈善基金解散清理义庄招商局股票时,以现存股票4275套,每股售价50两,售得213750两,用以清偿义庄债务和捐助“剿匪”经费。110

义庄与汉冶萍的关系,虽然在很大程度上和上述义庄与招商局的关系类似,但也有自己的特点。

一方面,义庄在人事和决策管理上影响汉冶萍的经营。1909年商办汉冶萍公司注册成立后,盛宣怀就一直担任总理、会长等职。盛宣怀病逝后,四子盛恩颐被汉冶萍公司董事会任命为副总经理,1924年兼代总经理,1925年后则正式出任总经理。1111923年因已连续两年未召开股东大会,也没有分红,各地股东特别是上海的小股东组织联合会迭次致函公司董事会质问理由,要求速开股东会,112随后,董事会决定于该年5月6日召开股东大会。因涉及董事改选问题,义庄董事会在1923年4月17日召开的第23次常会上,经会长庄夫人提议,公推与盛氏关系密切又在汉冶萍公司任要职的李经方、孙宝琦两人为义庄全权代表,主持一切以保全义庄利益。但委托函送出后,李、孙以权限不足为由将原函退还。义庄董事会又于4月21日召集特别会议决定将义庄所保存汉冶萍公司各户股份全权完全授予李、孙,并承诺“自信托之后,无论直接间接,义庄不另行委人干涉,致有掣肘”。此后,李经方因故“不允承任”。孙则开出几项条件,包括各户股票清单及入场券选举票全部交其保存,委托书要由各房签字,同时由于汉冶萍章程规定每户股权不能超过1000权,孙也提出了相应的对付办法。经过讨论,义庄五房及董事会认为5月6日开会太急,来不及筹备,决定向公司董事会和股东联合会疏通延期一个月开会。但直到7月20日,义庄仍未确定办法,孙宝琦遂将委托书寄还。10月,孙又致函义庄董事会提出借债、呈请政府将公司收归国有等办法,希望董事会召集家庭会议早日解决。113这样,本该于1923年召开的股东大会因为大股东义庄董事会而流产了。

1924年10月,已经连续三年未开股东会的汉冶萍公司决定召开股东大会。会前,盛恩颐代表公司致函义庄董事会征求意见,并将公司经理夏偕复与日本制铁所拟定的借款合同交义庄讨论。因关系重要,义庄决定延迟会期,并请盛恩颐到董事会协商办法,认为合同草约所有正条文均有利于公司,“惟别合同交换信件内以添设工程、会计之襄办人若干人及技师若干人之‘若干’字样,以及发给官红利时须先得银行之同意三附件,实于公司前途有莫大之害”,遂决定一面请盛恩颐转请公司董事会于11月28日开股东大会,一面请义庄潘若梁、张云搏等起草义庄对草约之意见。11411月20日,义庄将意见书送交汉冶萍公司董事会请其于股东大会时提交全体股东讨论。11511月29日,汉冶萍公司在宁波同乡会并开第十三、十四、十五、十六四届股东会,会议主席将义庄对草约意见提请股东讨论,最后通过了借款合同,并选出了新董事会,其中孙宝琦、盛恩颐、傅筱庵留任,盛重颐、盛升颐、丁斐章等8人被选为新董事。116在此前后,公司董事会会长孙宝琦还将其拟定的在公司实行董事制的提案寄送义庄董事会讨论,义庄认为“议事办事各有专长,欲求全才,恐难为额,不如暂仍旧制,遇事刷新,较易见效”,117实际上否定了孙的提议,此后董事制也未见实行。118

与招商局不同的是,义庄不仅持有汉冶萍公司大量的股票,而且还把大量现款存到汉冶萍。义庄历年账册显示,1921年义庄存在汉冶萍的现款为20万两整,但1923年后,该数字一直保持在74万两左右,利率最初年息八厘,1923年9月后改为月息一分。119这样做,虽可在一定时期增加义庄的利息收入,但也潜伏着巨大的隐患。因为一战之后,国际市场钢铁供过于求,汉冶萍公司销量大减,再加上内部管理不善,公司连年亏损,濒临倒闭,120自然也无能力及时归还借款和利息。所以,从1922年开始,义庄董事会就不断为收取汉冶萍存款及利息苦恼,虽经屡次催讨,但汉冶萍公司始终未能如数归还。1926年5月,义庄会计董事丁斐章提议将义庄存于汉冶萍之一半存款,分为零散花户,以便逐渐提取。121但效果并不明显,义庄财政也更加困难,不得不裁员减薪,善举也因资金匮乏而基本停滞。

1928年,愚斋义庄四六分析,义庄当时在汉冶萍的存款645000两中绝大部分都作为愚斋本支六成历年积余划给五房,四成慈善基金项下仅分得41377余两。122而盛氏将持有的汉冶萍股票分为两份,五房分得其中六成即80394股,义庄四成慈善基金分得剩余的53596股,票面额国币2679800元。该年底,因盛氏未能交出四成慈善基金,江苏省政府将盛氏所有汉冶萍股票全部扣押,不准转让买卖和行使股东权利,直到1936年,盛氏愚斋义庄四成慈善基金解散清理结束时,因该股票多年未付利息,以致无价可估,无人承买,最后经清理委员叶琢堂呈请,行政院指令由清理处暂为保存。123

可以发现,不管是招商局还是汉冶萍公司,在愚斋义庄建立之初的二三年里,因为效益较好,都曾为义庄提供了巨额利息,但之后却都因经营不佳,导致义庄收入急剧下滑,不得不削减开支,各项善举事业也被迫缩小规模或停滞。那么,这种情况能否避免呢?答案似乎是肯定的。其实,由于愚斋义庄绝大部分资产都是招商局和汉冶萍的股票,考虑到股票价值的不稳定性,1920年《盛氏遗产分析办法》第11条就专门规定了从权处置的办法:保存股中的股份或证券,如果按照市面情形应行出卖或其他处置,应由愚斋义庄董事会“酌夺办理”,只是变更另购之产须以购置不动产为标准,“仍应照章保守,动利不动本金,并须将办理情形具状呈请该管地方官厅立案”。124这就说明,义庄董事会完全有权根据市场情形处置义庄的股票,以使义庄资产保值和增值。

但是,查阅愚斋义庄议事簿及历年账册,虽然1922年之后招商局和汉冶萍的效益一直不佳,股价连年下跌,但义庄董事会除了曾经讨论如何争取更多股权外,仅有一次讨论出卖两公司股票的记录。1928年8月前后,义庄把名下所有的上海房产都押出购买70万元卷烟库劵,但因未换到正式库券,以致押款利息及各种用项均无法应付;为了解决义庄困难,董事会决定按照上述庄规将招商局和汉冶萍股票设法变卖,“以重基金而资周转”。股票掮客称汉冶萍股票绝无人承受,招商局股票也因政府接收,人心惶惶,有人肯出价32—33两。董事会认为汉冶萍既然无人承受,只有将招商局股票变卖,以救眉急,但希望把股价提高到至少35两。最后双方商定以每股34两成交。125但此事似乎也无果而终,因为在1928年义庄账册中并未发现此项交易。直到1932年行政院清理愚斋义庄慈善基金委员叶琢堂在清理义庄股票时,才将招商局股票作价卖给国民政府,汉冶萍股票则因无人购买暂由清理处保存。

所以,就愚斋义庄资产中巨额的招商局和汉冶萍公司的股票而言,义庄董事会的管理经营并不算成功。1928年江苏省政府接收义庄四成慈善基金时,就指控义庄董事会在面对义庄财产主要来源的汉冶萍、招商局公司股价持续下跌的状况,不仅没有凭借最大股东地位积极整顿以提高股价,也没有按照庄规第11条之规定变卖产业以保存基金,反而始终坐视不理,致使义庄所有两公司之财产大大缩水,以此说明董事会不能胜任管理之责。126董事会虽然极力为自身辩解,却无法否认上述事实。127

五、结语

晚清以降,伴随着西风东渐和政治社会的剧烈变革,中国传统家族和族产制度也逐渐向近代转型。系统梳理上海盛氏愚斋义庄创立的背景过程、考察其经营管理制度以及实际运作的绩效,不仅可以揭示族产制度近代转型的复杂面相,而且有助于加深我们对家族财产继承和管理方式选择及其与经济发展的关系这一重要议题的理解。128

就族产制度近代转型的表征而言,盛宣怀家族的案例,除了提示我们关注已有研究曾提及的义庄在功能、组织、管理和经营等方面的变化外,也为我们展示了一种尚少为学界注意的探索族产转型的实践,这就是盛宣怀家族在设立愚斋义庄之前创设的至善堂。尽管盛宣怀本人拥有丰富的义庄管理经验,129但他晚年在考虑如何处置自己的巨额家产时,不仅没有选择将财产由诸子均分,也没有像其父辈一样新建一个义庄,而是希望效仿日本三井家族,实行家产不分而由议会统一管理的办法。临终前,他又嘱托亲族要成立议会,将家产每年所得利益一半由五房平分,一半用于办理善举。1916年盛宣怀去世后,其后裔遵照遗嘱邀集亲友设立了至善堂议会,聘请议员、顾问作为决策机构,任命经理负责执行,同时还成立由五房组成的董事会,制定了一系列规则。由于与当时人们均分家产的习惯和利益不合,以及权责不清引起的纷争等因素,盛宣怀的办法在现实中难于实行。1917年6月,盛氏亲族变通管理办法,确定将遗产分为十成,五成归五房均分,另外五成公产的利息用于义庄、祭扫、赈济等公共开支。1920年又正式成立愚斋义庄董事会管理公产。至善堂的探索虽然未能成功,但对于考察中国传统族产制度的转型却不无意义。从家族财产传承和管理的角度观察,盛宣怀家族从开始的“不分家产、利分两股”到变通后“五成分析、五成保存”,实现了分与不分、分散管理与集中管理相结合。这提示我们家族财产继承和管理方式的选择并非单一固定的,但无论采取何种方式,都不能超越当时人们的文化观念和习惯,130协调好各方利益,而且很多时候观念和习惯的背后也是利益。

促使族产制度向近代转型的因素,已往学界多从经济变迁、宗族离散、西方影响、工商企业家的作用等方面进行宏观论述。131本文通过对盛宣怀家族公共财产及其管理经营方式演变过程的梳理和分析,认为日本三井家族家产管理的启发、中国传统诸子均分的财产继承习俗以及族产制度的惯性是影响盛氏公产管理机构从至善堂转变为愚斋义庄的主要因素;而愚斋义庄近代的资产内容结构、经营管理模式及大规模从事慈善事业现象的出现,则主要与盛宣怀及其子孙辈从事实业的经历、遗产雄富及盛宣怀慈善理念的影响等独特性因素有关。132同时,它也在一定程度上体现了中国家族制度近代变迁的方向,即宗法性的削弱以及公益性、民主性的增强。133盛宣怀家族的案例,展现了古今中西不同因素以及家族核心人物在特定家族的族产制度选择过程中的作用和互动状况,可使我们从更为具体的情境观察和思考族产制度的近代转型。

由于材料的限制,学界对义庄近代转型的探讨,多集中于描述义庄经营管理制度的变化,对这些制度在实际运作中的作用涉及较少。本文通过对愚斋义庄董事会的职员、经费、管理及其与招商局、汉冶萍的关系等实际运作层面的考察,发现这种相对现代的资产和经营管理制度的运作和绩效,在很大程度上受制于外在的政治经济环境以及管理者的观念和经营才能。这对我们理解近代中国家族财产继承方式与经济发展的关系也有启发。134

愚斋义庄从成立到1927年,虽然基本按照庄规办理,但1922年后招商局和汉冶萍公司因国际市场的竞争和国内政局的动荡,经营不佳,导致义庄收入急剧下滑,不得不削减开支。同时,义庄实行的各项支出单独结算制度,也使收入减少对义庄各项事业的影响极不均衡,义庄四成因每年用费较少,结余较多,而善举因积余很少而严重依赖义庄收入,以致各项善举事业被迫缩小规模或停滞,这为盛氏后裔在1927年南京国民政府强制义庄购买债券时,将积余较多的义庄四成和公用二成从义庄中分离出来均分提供了潜在的动因。南京国民政府成立后,盛氏面临的政治和法律环境急剧变化,政府强迫购买债券、接收四成慈善基金、没收一切盛宣怀遗产等命令接踵而来,再加上女子财产继承权法律的正式确立,围绕盛宣怀家族财产,盛氏内部以及盛氏与中央和地方政府之间的纠纷不断。

作为家族公共财产的愚斋义庄,虽然在庄规中明确规定永远不得分析变卖,成立董事会管理,对盛氏在董事会的名额和权力也有明确的限制,但实际上,盛氏在义庄事务的决策中仍然起主导作用,董事会很大程度上沦为盛氏管理家族公共财产的咨询和执行机构。而盛氏后裔似乎始终没有把义庄视为独立的机构,在内外压力下,往往为了维护私利而牺牲义庄利益。另外,就盛氏的经营能力而言,似乎也不算高明。以义庄资产中巨额的招商局和汉冶萍的股票为例,如果他们能够准确地把握市场情况,及时对义庄所有的股票进行变卖或其他处置,购买更多的房产等不动产,或许就能缓解甚至避免义庄后来的窘境。135

从家族财产传承和管理的角度来看,作为盛氏家族公共财产的愚斋义庄,是没有分析且由现代管理机构集中经营的公共财产。按照学界有关不同家产继承方式绩效的主流观点,似乎家庭资产的内容及其管理方式的现代化程度越高,越有利于资产的增长。但愚斋义庄的资产不仅没有扩充,反而日益萎缩、入不敷出、乃至最后被变卖、解散,这种现象的产生,提示我们家族财产的传承和管理方式固然重要,但现代的管理方式也不一定能保证家族财富的增殖,关键还要看家族财产管理者的经营管理才能。同时,政治、政府因素在中国历史特别是近代中国历史上家族财产的积累、传承、管理及其绩效中具有独特的地位,这可能也是中国家族财产传承和管理有别于西方和日本社会的一个重要特征。

注释:

(1)义庄有广义和狭义之分,狭义指收贮宗族义田田租的建筑物,广义则用于赡养宗族组织之总括名称,本文取广义。参见清水盛光著,宋念慈译《中国族产制度考》,中国文化大学出版部1986年版,第9页。

(2)根据学界已有研究,义庄制度主要包括义庄的目的、资产来源、管理、经营、功能等方面。传统义庄基本是以保族、赡族为目的的宗族公产管理机构和互助组织,由族人捐助资产或酌留遗产设立,大多实行庄正负责制的管理模式,以土地租佃为主要经营方式,功能则基本限于宗族内部的祭祀、救济、助学等。参见清水盛光《中国族产制度考》;张研《清代族田与基层社会结构》,中国人民大学出版社1991年版;范金民《清代苏州宗族义田的发展》,《中国史研究》1995年第3期;常建华《宗族志》,上海人民出版社1998年版;李文治、江太新《中国宗法宗族制和族田义庄》,社会科学文献出版社2000年版等。

(3)代表性成果除了上文所引论著外,还可参见近藤秀樹「范氏義荘の変遷」『東洋史研究』第21巻第4号,1963年;冯尔康《论清朝苏南义庄的性质与族权的关系》,《中华文史论丛》1980年第3辑;刘铮云《义庄与城镇——清代苏州府义庄之设立及分布》,“中央研究院”历史语言研究所集刊编辑委员会编印:《“中央研究院”历史语言研究所集刊》第58本第3分,1987年印行;王卫平《从普遍福利到周贫济困——范氏义庄社会保障功能的演变》,《江苏社会科学》2009年第2期等。

(4)相关成果可参见王志龙《近代安徽族田发展态势研究》,《中国农史》2008年第2期;张少筠《近代苏南族田研究》,硕士学位论文,南京师范大学,2008年;陈勇、李学如《近代苏南义庄的家族教育》,《历史研究》2011年第5期;李学如、曹化芝《近代苏南义庄的经营管理制度》,《中国经济史研究》2014年第1期;尚田《清代及民国江西族产及其管理研究》,博士学位论文,江西财经大学,2014年;李学如《近代苏南义庄与地方社会研究》,上海三联书店2016年版。

(5)如李学如、曹化芝在《近代苏南义庄的经营管理制度》(《中国经济史研究》2014年第1期)中考察了近代苏南义庄管理经营中出现的董事会制管理、商业化经营等新现象。汤可可通过若干典型案例的分析,描述了近代无锡义庄转型的大致情形,认为近代以来在经济社会变动的大背景下,无锡的义庄随着宗族的离散而逐渐衰落,但也顺应新的形势和条件,在功能、组织和运作机制等方面,发生了一系列变异,呈现出公益性、民主性的基本趋势。参见汤可可《近代无锡义庄的转型变迁》,唐力行主编:《江南社会历史评论》第5辑,商务印书馆2013年版,第188—201页。

(6)目前学界对上海盛氏愚斋义庄的研究,主要涉及愚斋义庄的资产内容与结构、管理制度以及南京国民政府时期各方围绕愚斋义庄发生的纠纷等方面,仍有不少相关问题有待厘清,如愚斋义庄创立的背景和过程、愚斋义庄的实际运作、1927年之后愚斋义庄历次纠纷中盛氏的能动性,特别是如何在族产制度近代转型的脉络下把握愚斋义庄的丰富意涵等。参见白凯《中国的妇女与财产:960—1949》,上海书店出版社2007年版,第111—114页;李学如、曹化芝《近代苏南义庄的经营管理制度》,《中国经济史研究》2014年第1期;云妍《盛宣怀家产及其结构——基于1920年盛氏遗产清理结果的分析》,《近代史研究》2014年第4期;王志龙《愚斋义庄案中的政府与民间慈善组织》,《南京社会科学》2014年第9期;王增武《首席官商的家族财富管理策略及其启示》,《银行家》2016年第2期。

(7)根据云妍《盛宣怀家产及其结构——基于1920年盛氏遗产清理结果的分析》(《近代史研究》2014年第4期)一文,截止1920年1月14日,不包括珍宝细软、书籍字画等收藏,仅房地产、各项股票、典当股本存款、现款在内的盛宣怀家产总计1300余万两。

(8)高洪兴整理:《盛氏财产管理机构至善堂档案》,上海图书馆历史文献研究所编:《历史文献》第2辑,上海科学技术文献出版社1999年版,第292、294页。以下所引之处,均略为《盛氏财产管理机构至善堂档案》,所注页码为《历史文献》第2辑的总页码。

(9)盛氏五房子孙即三房盛同颐(字艾臣)、四房盛恩颐(字泽承或泽臣)、五房盛重颐(字泮澄或泮臣)、七房盛升颐(字苹臣)、长孙盛毓常(字绳祖,其父盛昌颐在盛宣怀之前去世,代表大房)。

(10)《盛氏财产管理机构至善堂档案》,第294—295页。

(11)杨学沂,生于1859年,江苏吴江人,字绶卿、岫隐,1882年举人,后入各地戎幕,复以直隶州知州用;1908年秋盛宣怀赴日疗病期间为汉冶萍招股在沪主持人,1909年轮船招商局商办注册成功,出任招商局董事,系盛氏亲信。金匊番,1869年生,曾任汉冶萍公司会计所所长。李朴臣即李朴诚,名文焕,盛公典帐房负责人之一。其余议员为何梅阁、陶兰泉、朱筱庄、吕幼舲、钟景榆,其余顾问为丁衡甫、王子展、李一琴、谢纶辉。参见易惠莉《易惠莉论招商局》,社会科学文献出版社2012年版,第279页;《盛氏财产管理机构至善堂档案》,第300—301页。

(12)《盛氏财产管理机构至善堂档案》,第293页。

(13)《盛氏财产管理机构至善堂档案》,第298—299页。

(14)《盛氏财产管理机构至善堂档案》,第296、298页。

(15)“肇和”系盛宣怀生前盛氏在中国通商银行的往来账户名,现存的一份1915年盛氏以“肇和”户名在中国通商银行的支票簿存根显示,该年五月十五日到七月初八日,盛氏在通商银行开出支票25张(其中有4张废票),涉及支付押款利息、典当借款、购买房地、职员薪水、人寿保险费、学费等多个项目,金额大小不一,可见盛氏的日常开支有相当大一部分都是由通商银行经办。参见《“肇和”户名支票簿存根》(1915年8月18日),谢俊美编:《中国通商银行——盛宣怀档案资料选辑之五》,上海人民出版社2000年版,第519—521页。

(16)《盛氏财产管理机构至善堂档案》,第297、303—304页。

(17)《盛氏财产管理机构至善堂档案》,第302页。

(18)《盛氏财产管理机构至善堂档案》,第298页。

(19)日本明治二十四年(1891)十二月,三井家族设立临时评议会作为运用和保管三井家族营业资产的组织,评议会由三井家族的正会员8人,加上涩泽、益田、中上川等顾问7人,共15人组成。盛宣怀临终前曾命顾润章拟定议员和顾问清单送他批注,后因病情恶化声明只须由顾等拟定即可,“不必候批”。盛宣怀大殓后,顾润章和盛玉麐将所拟议员8人、顾问7人之清单请示庄夫人,庄夫人在议员名单内改易2人、顾问中添加1人,之后即由盛氏五房子孙按照名单分别函请。参见雌垣和夫著,复旦大学历史系日本史组译《三井和三菱日本资本主义与财阀》,上海译文出版社1978年版,第41页;《盛氏财产管理机构至善堂档案》,第294—295页。

(20)盛氏后人称盛宣怀“平生最致力者,实业而外,唯赈灾一事”。参见盛恩颐等《(盛宣怀)行述》,《愚斋存稿》卷首,沈云龙主编:《近代中国史料丛刊续辑》第122辑,文海出版社1975年版,第37页。有关盛宣怀慈善事业的专题研究可参看冯金牛、高洪兴《“盛宣怀档案”中的中国近代灾赈史料》(《清史研究》2000年第3期),李栋《盛宣怀慈善事业研究》,硕士学位论文,扬州大学,2010年。

(21)《盛氏财产管理机构至善堂档案》,第299页。

(22)《盛氏财产管理机构至善堂档案》,第303页。

(23)《盛氏财产管理机构至善堂档案》,第297页。

(24)《盛氏财产管理机构至善堂档案》,第294—295页。

(25)《民国五年九月二十四日盛庄德华致吴世昌函》、《民国五年九月盛庄德华致盛毓琳、顾润章函》,上海图书馆编:《盛宣怀档案选编》第9册,上海古籍出版社2014年版,第115—119页。

(26)丁士华整理:《盛宣怀遗产分析史料》,中国社会科学院近代史研究所近代史资料编辑部编:《近代史资料》总第111号,中国社会科学出版社2005年版,第156—157页。以下所引略为《盛宣怀遗产分析史料》,所注页码为《近代史资料》总第111号的页码。

(27)《盛宣怀遗产分析史料》,第153页。

(28)《盛宣怀遗产分析史料》,第153—156页。

(29)《盛宣怀遗产分析史料》,第157—158页。

(30)《盛宣怀遗产分析史料》,第183—186页。

(31)云妍在研究1920年盛氏遗产清理及分配结果后发现,盛氏五房分得的多是房产,而大部分股票则划给了作为盛氏公产的愚斋义庄,以此说明当时城市地产具有更高的投资吸引力。此说虽大致成立,但却忽视了盛氏将家产中价值最大的单块地产,如价值58万规元两的通商银行房产划归愚斋义庄的事实,另外将盛氏生前着力最多的汉冶萍、招商局股份全部分给义庄,除了股价不稳定外,应该也有便于管理的考虑,这与中国古代工商业家族为避免家族商铺字号因分家导致衰落而实行单传或合股经营类似,所以,盛氏在进行家产分配时可能有更复杂的因素,似不能简单而论。参见云妍《盛宣怀家产及其结构——基于1920年盛氏遗产清理结果的分析》,《近代史研究》2014年第4期;邢铁《家产继承史论》,云南大学出版社2012年版,第168—180页。

(32)公中、五房和无市价资产的详细目录,参见《盛宣怀遗产分析史料》,第187—196页。

(33)《盛宣怀遗产分析史料》,第197—204页。

(34)《盛宣怀遗产分析史料》,第197页。

(35)《盛宣怀遗产分析史料》,第204—205页。

(36)《盛氏分产讼案之结束》,《申报》1921年3月13日,第11版。

(37)《民国五年九月盛庄德华致盛毓琳、顾润章函》,上海图书馆编:《盛宣怀档案选编》第9册,第117页。

(38)《招商局股东会延期》,《申报》1919年4月27日,第10版。

(39)《两案届期未审》,《申报》1919年12月17日,第11版;《昨日公共公廨讯理民事案纪》,《申报》1920年3月3日,第11版;《盛杏荪图章之涉讼》,《申报》1920年3月20日,第11版;《昨日公共公廨讯案纪》,《申报》1920年4月28日,第15版;《盛氏分产案又讯一次》,《申报》1921年2月16日,第11版;《盛氏分产讼案之结束》,《申报》1921年3月13日,第11版。

(40)《盛宣怀遗产分析史料》,第202—204页。

(41)《盛宣怀遗产分析史料》,第208页。

(42)《盛宣怀遗产分析史料》,第199—200页。

(43)《盛宣怀遗产分析史料》,第200页。

(44)常州盛氏老族义庄系盛宣怀父亲盛康于1868年在老家常州设立的盛氏拙园义庄,相关资料参见盛康《龙溪盛氏宗谱》卷20,光绪十九年(1893)木活字本;盛文颐《龙溪盛氏宗谱》卷23—26,1943年敦睦堂木活字本;均藏于上海图书馆。相关研究参见伍悠《常州盛氏拙园义庄研究》,《常州工学院学报(社科版)》2014年第1期。

(45)《盛宣怀遗产分析史料》,第200—202页。

(46)李学如、曹化芝根据近代苏南地区的大量族谱、方志等资料,对近代苏南义庄的经营管理制度做了整体考察,其中就以盛宣怀档案中愚斋义庄资产簿、义庄条规等资料说明愚斋义庄在资产和经营管理等方面的近代化特征。参见李学如、曹化芝《近代苏南义庄的经营管理制度》,《中国经济史研究》2014年第1期。

(47)王宏整理:《愚斋义庄资产簿》,上海图书馆历史文献研究所编:《历史文献》第4辑,上海科学技术文献出版社2001年版,第327—334页。

(48)李学如、曹化芝在《近代苏南义庄的经营管理制度》(《中国经济史研究》2014年第1期)一文中对近代苏南义庄的经营管理模式进行整体考察后,发现传统的庄正负责制仍为绝大多数近代苏南义庄所延用,并加以完善;而随着西风东渐,西方的经营管理理念也被引入,民国时期出现了董事会制、董监事联席会议制及委员会制等义庄管理形式。本文所述愚斋义庄的管理虽然属于董事会制,但其构成人员及规则与该文中提到的董事会制也有明显差异。如规定由专门办理慈善事务的广仁善堂公推两名董事参加董事会,而且设置中国国籍的法律顾问兼董事会书记等,这既凸显了盛氏对家族慈善传统的重视和传承,也体现了其对法律和对外交涉的重视。

(49)《愚斋义庄董事会议事簿(一)》,上海图书馆藏,盛宣怀档案,索取号116461,第2页。本文所引盛宣怀未刊档案均藏于上海图书馆,下文引用时仅注明索取号。

(50)《民国年间愚斋义庄董事会函稿(一五二)》,上海图书馆编:《盛宣怀档案选编》第15册,第152页。

(51)《愚斋义庄董事会议事簿(一)》,盛宣怀档案,116461,第6—7页。

(52)《愚斋义庄董事会议事簿(一)》,盛宣怀档案,116461,第25—28页。

(53)《愚斋义庄董事会议事簿(一)》,盛宣怀档案,116461,第52页;《民国年间愚斋义庄董事会函稿(二八)》,上海图书馆编:《盛宣怀档案选编》第15册,第28页。

(54)《民国年间愚斋义庄董事会函稿(四二)》,上海图书馆编:《盛宣怀档案选编》第15册,第42页。

(55)《愚斋义庄董事会议事簿(一)》,盛宣怀档案,116461,第121—133页;《民国年间愚斋义庄董事会函稿(九七)》,上海图书馆编:《盛宣怀档案选编》第15册,第97页。

(56)《民国年间愚斋义庄董事会函稿(三〇一)》,上海图书馆编:《盛宣怀档案选编》第15册,第301页。

(57)《愚斋义庄董事会议事簿(三)》,盛宣怀档案,116463,第112页。

(58)《上海盛氏愚斋义庄职员履历表》(1928年),盛宣怀档案,088182;《愚斋义庄董事会议事簿(三)》,盛宣怀档案,116463,第122页。

(59)《愚斋义庄帐略》(1920年3月—1921年底),盛宣怀档案,076700。

(60)《愚斋义庄房租清帐(民国九年起十年止)》(1920—1921年),盛宣怀档案,042745;《愚斋义庄房租清帐(辛酉十二月至壬戌十一月)》(1922年),盛宣怀档案,042746;《愚斋义庄房租清帐(壬戌十二月至癸亥十一月)》(1923年),盛宣怀档案,042747;《愚斋义庄房租清帐(癸亥十二月至甲子十一月)》(1924年),盛宣怀档案,042748;《愚斋义庄房租清帐(甲子十二月至乙丑十一月)》(1925年),盛宣怀档案,042749。

(61)《愚斋义庄房租清帐(乙丑十二月至丙寅十一月)》(1926年),盛宣怀档案,042750。

(62)《愚斋义庄帐略》(1920年3月—1921年底),盛宣怀档案,076700。

(63)《愚斋义庄帐略》(1920年3月—1921年底),盛宣怀档案,076700。

(64)《愚斋义庄董事会议事簿(二)》,盛宣怀档案,116462,第2—4页。

(65)本段及以下两段除特别标注外,均根据1920—1927年愚斋义庄历年账册相关数据。参见《愚斋义庄帐略》(1920年3月—1921年底),盛宣怀档案,076700;《愚斋义庄清帐(辛酉十二月起至壬戌十一月止)》(1922年),盛宣怀档案,076701;《愚斋义庄清帐(壬戌十二月起至癸亥十一月底止)》(1923年),盛宣怀档案,076702;《愚斋义庄清帐(癸亥十二月起至甲子十一月止)》(1924年),盛宣怀档案,076703;《愚斋义庄清帐(甲子十二月起至乙丑十一月止)》(1925年),盛宣怀档案,076704;《愚斋义庄清帐(乙丑十二月起至丙寅十一月止)》(1926年),盛宣怀档案,076705;《愚斋义庄清帐(丙寅十二月起至丁卯十一月止)》(1927年),盛宣怀档案,076706。

(66)《愚斋义庄帐略》(1920年3月—1921年底),盛宣怀档案,076700。

(67)《愚斋义庄董事会议事簿(二)》,盛宣怀档案,116462,第116—132页。

(68)《愚斋义庄清帐(丙寅十二月起至丁卯十一月止)》(1927年),盛宣怀档案,076706。

(69)《命令十月三十一日大总统令》,《申报》1921年11月3日,第7版。

(70)《愚斋义庄董事会议事簿(二)》,盛宣怀档案,116462,第24—25页;《民国年间愚斋义庄董事会函稿(一四五)》,上海图书馆编:《盛宣怀档案选编》第15册,第145页。

(71)《愚斋义庄董事会议事簿(三)》,盛宣怀档案,116463,第56—58页。

(72)《愚斋义庄清帐(丙寅十二月起至丁卯十一月止)》(1927年),盛宣怀档案,076706。

(73)《愚斋义庄董事会议事簿(三)》,盛宣怀档案,116463,第113—114页。

(74)《民国十六年十一月一日盛氏五房联席会议纪要》(1927年11月1日),盛宣怀档案,037331;《愚斋义庄董事会议事簿(三)》,盛宣怀档案,116463,第145—146页。

(75)《盛氏愚斋义庄董事会致上海公共租界临时法院函》(1928年2月7日),盛宣怀档案,037330-2。

(76)《上海临时法院民事批示》,《申报》1927年12月3日,第16版。

(77)帕克斯·M·小科尔布著,蔡静仪译:《江浙财阀与国民政府1927—1937年》,南开大学出版社1987年版,第14—18页。

(78)《愚斋义庄董事会议事簿(三)》,盛宣怀档案,116463,第118—119页。

(79)《愚斋义庄董事会议事簿(三)》,盛宣怀档案,116463,第126—155页。

(80)《愚斋义庄董事会议事簿(三)》,盛宣怀档案,116463,第130—132页。

(81)《愚斋义庄清帐(丙寅十二月起至丁卯十一月止)》(1927年),盛宣怀档案,076706。

(82)《盛氏愚斋义庄董事会致宋子文函》(1928年5月22日),盛宣怀档案,037330-6。

(83)《六成五房共有基本金财产细目》(1928年),盛宣怀档案,037331-4。

(84)王志龙简单梳理了1927年之后愚斋义庄与政府的纠纷,刘一、郦千明等人梳理了南京国民政府时期女子继承权确立后盛氏女儿与五房围绕愚斋义庄六成财产的争产诉讼。参见王志龙《愚斋义庄案中的政府与民间慈善组织》,《南京社会科学》2014年第9期;刘一《民国时期女子财产继承权的肇端》,硕士学位论文,华东政法学院,2006年;郦千明《盛宣怀愚斋义庄遗产风波》,《检察风云》2012年第24期;白凯《中国的妇女与财产:960—1949》,第111—114页等。

(85)《愚斋义庄董事会议事簿(四)》,盛宣怀档案,116464,第177—178页;《上海盛氏愚斋义庄董事会呈张群文》(1928年11月29日),盛宣怀档案,088195-1;《上海特别市公益慈善团体注册暂行规则》,《上海特别市市政府市政公报》1928年第15期,1928年10月,第148—150页。

(86)《江苏省府违法处分盛氏义庄损害权利提起诉愿案》(1928年11月),盛宣怀档案,073471;又见《上海盛氏愚斋义庄董事会呈钮永建文》(1928年),盛宣怀档案,088197。

(87)《愚斋义庄董事会议事簿(四)》,盛宣怀档案,116464,第15—17页。

(88)《上海特别市私立慈善团体调查表》(1928年11月23日),盛宣怀档案,088182-1。

(89)1928年4月,正在进行二次北伐的蒋介石得知盛氏因分析愚斋义庄财产与江苏省发生接收四成慈善基金纠葛后,令愚斋义庄认购卷烟库券,盛氏为了绕过江苏省政府之查办,顺利完成四六财产的分析过户,6月将义庄慈善基金项下房产抵押借款认购了70万元的卷烟库劵,但因与江苏省政府纠葛,只领到收据,财政部始终未发给正式债券。

(90)《临时法院对愚斋义庄案之两谕》,《申报》1928年11月17日,第13版;《省政府特派员孟心史对于处置愚斋义庄慈善基金之谈话》,《新闻报》1928年11月18日,第15版。

(91)数据来源系愚斋义庄1928—1931年历年账册,本文引用这些数据时精确到整数。参见《愚斋义庄总帐(戊辰元月起至腊月止)》,盛宣怀档案,076707;《愚斋义庄帐略(己巳年正月起至十二月止)》,盛宣怀档案,076708;《愚斋义庄帐略(庚午全年)》,盛宣怀档案,076709;《愚斋义庄帐略(夏历辛未全年)》,盛宣怀档案,076710。

(92)关于南京国民政府没收盛宣怀遗产案,参见彭晓飞《革命与利益:南京国民政府没收盛宣怀遗产案研究》,“第二届新革命史工作坊”论文,湖北武汉,2017年。

(93)《盛氏愚斋义庄董事会致金绍曾函》(1931年10月18日),盛宣怀档案,037422。

(94)《代沈庆圻拟呈行政院长意见书》(1931年8月12日),盛宣怀档案,073486-29。

(95)《上海盛氏愚斋义庄慈善基金董事会呈蒋中正、宋子文文》(1931年7月13日),盛宣怀档案,088219-3。

(96)《愚斋义庄捐款证明书》(1936年6月),盛宣怀档案,037524。

(97)关于1931年盛氏愚斋义庄解散及其后清理过程的详细论述,可参见彭晓飞《盛宣怀遗产纠纷研究》,硕士学位论文,华中师范大学,2015年,第67—89页。

(98)《招商局股东会延期》,《申报》1919年4月27日,第10版;《汉冶萍公司董事会致愚斋义庄董事会函》(1923年5月1日),盛宣怀档案,046826-10。

(99)《盛宣怀遗产分析史料》,第176页;王宏整理:《愚斋义庄资产簿》,上海图书馆历史文献研究所编:《历史文献》第4辑,第327—334页。

(100)《愚斋义庄董事会议事簿(一)》,盛宣怀档案,116461,第17页。

(101)参见《招商局历年主管人员表》,张后铨主编:《招商局史(近代部分)》“附表二”,人民交通出版社1988年版。

(102)对比1916年盛氏确定的家产管理机构——至善堂议会的议员和顾问名单,可以发现其中有不少都在招商局和汉冶萍公司任重要职务。参见《盛氏财产管理机构至善堂档案》,第300—301页。

(103)曾长期在招商局董事会秘书处工作的尤质君在回忆中就指出,盛氏家族内部庄夫人与盛重颐有不小的矛盾。参见尤质君《我在招商局的见闻》,全国政协文史和学习委员会编:《文史资料选辑(合订本)》第22卷总第63—65辑,中国文史出版社2011年版,第299—300页。

(104)《招商局文电摘要》,第3—5页,转引自张后铨主编《招商局史(近代部分)》,第343页。

(105)交通部交通史编纂委员会、铁道部交通史编纂委员会编:《近代交通史全编》第2册,国家图书馆出版社2009年版,第292—293页;《愚斋义庄董事会议事簿(一)》,盛宣怀档案,116461,第21、54页。

(106)《愚斋义庄董事会议事簿(二)》,盛宣怀档案,116462,第10—11页。

(107)《愚斋义庄董事会议事簿(三)》,盛宣怀档案,116463,第60—65页;张后铨主编:《招商局史(近代部分)》,第363页。

(108)根据《愚斋义庄帐略》(1920年3月—1921年底)数据计算,盛宣怀档案,076700。

(109)《愚斋义庄董事会议事簿(二)》,盛宣怀档案,116462,第8页。

(110)《愚斋义庄董事会议事簿(四)》,盛宣怀档案,116464,第35—37页。

(111)《呈报督同处分愚斋义庄慈善基金经过情形文》(1933年5月28日),盛宣怀档案,037529。

(112)张后铨:《汉冶萍公司史》附录,社会科学文献出版社2014年版,第537—546页。

(113)《公司董事会1923年第一次临时会议案》(1923年2月5日),湖北省档案馆编:《汉冶萍公司档案史料选编》(下),中国社会科学出版社1992年版,第19—20页。

(114)《愚斋义庄董事会议事簿(二)》,盛宣怀档案,116462,第27—77页。

(115)《愚斋义庄董事会议事簿(二)》,盛宣怀档案,116462,第150—156页;意见书全文参见《民国年间愚斋义庄董事会函稿二八一—二九〇》,上海图书馆编:《盛宣怀档案选编》第15册,第281—290页。

(116)《愚斋义庄董事会议事簿(二)》,盛宣怀档案,116462,第158—159页;《盛氏愚斋义庄董事会致盛恩颐函》(1924年11月20日),湖北省档案馆编:《汉冶萍公司档案史料选编》(下),第74—75页。

(117)《公司股东大会议案》(1924年11月29日),湖北省档案馆编:《汉冶萍公司档案史料选编》(下册),第25—28页。

(118)《愚斋义庄董事会议事簿(二)》,盛宣怀档案,116462,第163—166页。

(119)《孙宝琦关于实行董事制提案》(1924年11月19日),湖北省档案馆编:《汉冶萍公司档案史料选编》(下),第25页。

(120)《愚斋义庄董事会议事簿(二)》,盛宣怀档案,116462,第69—74页。

(121)《公司股东大会议案》(1924年11月29日),湖北省档案馆编:《汉冶萍公司档案史料选编》(下),第25—28页。全汉昇:《汉冶萍公司史略》,香港中文大学出版社1972年版,第207—236页。

(122)《民国年间愚斋义庄董事会函稿(三五八)》,上海图书馆编:《盛宣怀档案选编》第15册,第358页。

(123)《愚斋义庄清帐(乙丑十二月起至丙寅十一月止)》(1926年),盛宣怀档案,076705;《愚斋义庄清帐(丙寅十二月起至丁卯十一月止)》(1927年),盛宣怀档案,076706。

(124)《呈报督同处分愚斋义庄慈善基金经过情形文》(1933年5月28日),盛宣怀档案,037529。

(125)《盛宣怀遗产分析史料》,第199页。

(126)《愚斋义庄董事会议事簿(四)》,盛宣怀档案,116464,第35—47页。

(127)《江苏省政府特派员孟心史代理律师李时蕊关于愚斋义庄案之声明》,《申报》1928年12月4日,第16版。

(128)《盛氏愚斋义庄之声明》,《申报》1928年12月8日,第16版。

(129)家族财产的继承和管理方式及其与近代经济发展的关系一直是中国社会经济史学界关注的重要课题,传统观点多认为中国盛行的诸子均分家产的制度不利于资本的积累和现代经营管理制度的成长,而对欧洲实行的长子继承制以及日本实行的家督继承制等相对集中的财产继承方式多持肯定态度。近年来,随着研究的深入,已有学者对上述观点提出质疑。最近,杨在军又系统地梳理了学界对家族财产继承方式与近代工商业关系的论述,并结合近代以来中外工商业家族财产继承的史实,发现以前学界认为中国传统分散继承不利于市场经济、工商企业发展的观点缺乏基本事实支撑,分散继承可能更符合市场经济公平、竞争的基本精神。相关成果参见李卓《中日家族制度比较研究》,人民出版社2004年版,第303—340页;杜恂诚《儒家伦理与中国近代企业制度》,《财经研究》2005年第1期;汪兵《诸子均分与遗产继承——中西古代家产继承制起源与性质比较》,《天津师范大学学报(社会科学版)》2005年第6期;陈支平《略论台湾杨氏族商的经营方式》,《中国经济史研究》2007年第4期;周生春、陈倩倩《家族商号传承与治理制度的演变——以胡开文墨业“分产不分业”为例》,《浙江大学学报(人文社会科学版)》2014年第3期;杨在军《家族财产继承方式与近代工商企业关系研究》,《中国经济史研究》2017年第2期等。

(130)盛宣怀父亲盛康于同治七年(1868)遵父盛隆遗命在常州建立拙园义庄;同治十三年又在苏州建立留园义庄,赡养本支族众;盛宣怀参与管理并多次捐助这两个义庄。参见伍悠《常州盛氏拙园义庄研究》,《常州工学院学报(社科版)》2014年2月;陆晓雯《留园义庄与苏州近代社会》,硕士学位论文,上海师范大学,2010年。

(131)著名经济史学家吴承明曾经指出:经济发展—制度变革—社会变迁,在最高层次上都要受文化思想的制衡,而制衡的含义之一就是不合民族文化传统的制度变革往往不能持久。参见吴承明著、刘兰兮整理《经济史理论与实证:吴承明文集》,浙江大学出版社2012年版,第292页。

(132)如清水盛光认为社会经济发展引起的同族聚居之风的崩坏是族产制度消灭之决定因素;汤可可也认为近代以来在经济社会变动的大背景下,义庄随着宗族的离散而逐渐衰落,但也顺应新的形势和条件,在功能、组织和运作机制等方面,发生了一系列变异。李学如强调欧风美雨的熏染使义庄的经营理念发生了一定的变革。冯尔康、汤可可都强调商人在推动族产制度转型中扮演了重要角色。相关成果参见清水盛光《中国族产制度考》,第204页;冯尔康《18世纪以来中国家族的现代转向》,《天津师范大学学报(社会科学版)》2002年第1期;汤可可《近代无锡义庄的转型变迁》,唐力行主编:《江南社会历史评论》第5辑;李学如、曹化芝《近代苏南义庄的经营管理制度》,《中国经济史研究》2014年第1期。

(133)此处对愚斋义庄的社会慈善功能及经营管理模式成因主要与盛氏从事实业的经历有关的分析,蒙匿名审稿专家提示,特致谢忱。

(134)冯尔康认为中国家族制度在18世纪以来的300年中,发生了巨大的变化,即从古代的宗法性的祠堂族长制向现代社会社团方向变革,参见《18世纪以来中国家族的现代转向》,《天津师范大学学报(社会科学版)》2002年第1期。汤可可通过考察近代无锡义庄的变迁,认为义庄的宗法性削弱,公益性和民主性逐渐增强,参见《近代无锡义庄的转型变迁》,唐力行主编:《江南社会历史评论》第5辑。

(135)学界对家族财产继承和管理方式与近代经济发展关系的讨论,多注重区别分散和集中两种继承管理方式对资本积累和现代经营管理制度成长的作用,对外在政治经济环境及管理者能力等因素的探讨相对较少,而在战争和革命交织的近代中国,要考察家族财产继承和管理方式及其绩效,显然不能忽略上述因素。杨在军在梳理我国家族企业研究现状后强调政治、政府与家族企业的互动关系研究应是今后的一个研究重点。陈支平曾提倡在研究中国传统商人时,注重商人及商人资本运作的不确定因素的分析,其中一个重要的方面就是分析家庭及家族成员的文化经济素质的影响。招商局和汉冶萍公司虽然不是盛宣怀的家族企业,但盛氏在这两家企业中不仅占有最大股权,而且长期控制这些企业,所以上述提示对我们通过考察盛氏愚斋义庄与招商局、汉冶萍的关系研究近代中国家族财产继承和管理方式与经济发展的关系仍有意义。参见杨在军《我国家族企业研究前沿述评》,《价格月刊》2007年第10期;陈支平《明清族商研究的倡言与思考》,《厦门大学学报(哲学社会科学版)》2009年第4期。

(136)可资参考的是,1920年家产分析后分给五房的三新纱厂发展状况也不乐观,甚至在1929年不得不筹备出售。参见《上海特别市政府通告第一○三号:为通告盛宣怀遗产三新纺织厂房地机器生财资本等项不得私自出售由》,《上海特别市市政府市政公报》第38期(1929年11月30日),第45页。

|

你是第71094013位访客

Copyright 华中师范大学中国农村研究院 鄂ICP备12007439号-2 Mail:newccrs@126.com Tel:027-67865189 Fax:027-67865189 本网站为纯公益性学术网站,无任何商业目的.因部分文章来源于网络,如有侵权请来邮或来电告知,本站将立即改正 |

|