作者:张廷良 段 炼 责任编辑:网络部 信息来源:《农业考古》2018年第4期 发布时间:2018-11-05 浏览次数: 3909次

【摘 要】民国时期赋税票据因其历史价值较低,历来不受学界关注。本文对民国时期江津地方的赋税票据进行了整理分析,认为四川地区民国时期的赋税征收政策调整大致可划分为四个阶段,分别以北洋政府强收地方副税、军阀混战时期防区制破坏地方税收系统并以多种名目手段大力搜刮、川政统一至抗战中期赋税增长过快、抗战后期实行田赋“三征”政策为主要特点。同时,不能将抗战后期实施的田赋“三征”政策独立看待,它与军阀混战时期的田赋预征在一定程度上有着前后承继的关系。

【关键词】民国;四川江津;赋税;三征

民国时期赋税票据因其历史价值较低,长期不受学界关注。重庆市江津区文物管理所馆藏有550余件民国时期江津本地的赋税票据,这批税票有着时间延续性强、地方特色明显、类型丰富的特点,是民国初年至解放初期,江津本地农民粮户缴纳各种赋税津捐的重要实物材料。笔者将其分类整理,并作简要分析,以供方家研究。这批赋税票据按时间和税费征收内容大体上可分为四种类型,分别是:

一、正副税收税执据

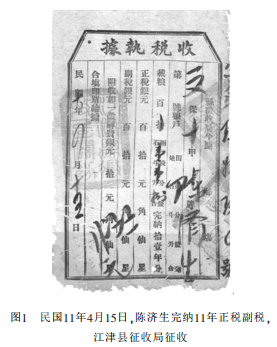

此类执据所见最早为民国6年,最晚为民国26年。征收单位为江津县征收局,所征税的名目为正税、副税、附收一成征解费三种,按田地亩数折算货币的方式进行征收(图1)。

正税是由清代“丁条粮”更名而来,副税则是由清代“津贴”“捐输”等项更名。“丁条粮”历来收归中央财政,而“津捐”等则是清嘉庆年间为平剿川匪所设立,收属地方财政所用。据《民国江津县志》载,北洋政府将正税、副税合并,外加一成征解费,成立四川省立国税筹备处(后更名为四川省财政厅),通令各县设立征收局进行征收,征收后划归中央。此类执据正是北洋政府实施正副税合并并增加征解费的实证。

此类票据在民国11年前后,尚按年度逐年进行征收,及至民国12年,则开始出现赋税预征的现象。赋税预征是指土地使用者不仅要上交当年赋税,而且要预先上交以后若干年的赋税,是当时军阀为增收赋税而采取的一种手段。

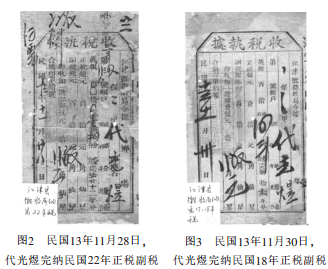

如图2、图3所示收税执据,粮户代光煜在民国13年11月28日,向江津县征收局完纳了民国22年的赋税,又在两天后的民国13年11月30日,向江津县征收局完纳了民国18年的赋税。此类预征的现象在随后数年中愈演愈烈,不仅预征赋税的年份越来越远,且在同一年度预征赋税的数量也越来越多。现将馆藏赋税票据中部分江津粮户完纳预征赋税的情况整理成表格(见次页表1)。

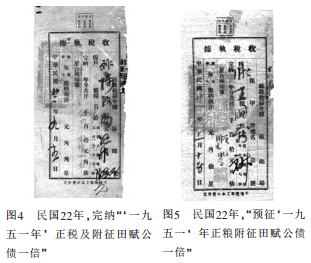

此类赋税预征的现象自民国13年持续至民国22年,尤其在民国18年至22年间达到近乎疯狂的状态,出现了民国20年一年间粮户代光煜被预征了6次赋税的极端情况。甚至在民国22年,更有将赋税预征至1951年赋税的现象。如图4、图5所示收税执据,加盖的红色印记显示征收的是“‘一九五一年’正税及附征田赋公债一倍”和“预征‘一九五一年’正粮附征田赋公债一倍”。

出现赋税预征的现象,是由于军阀防区制导致的。民国6年,罗佩金督川,将所有税款(包括中央田赋)全部转拨为军饷,使财政系统遭到破坏,开防区制之先河。民国7年,熊克武在任四川靖国各军总司令后,防区制全面形成,各个军阀在所驻守的区域内,不再受中央节制,截留税款、把持捐输、随意征发,赋税预征便是当时军阀采取的增收手段之一。起初预征为一年两征,后改为一年三征、六征。如次页表1中所列粮户代光煜在民国20年时完纳6次赋税,便是赋税一年六征的极端案例。

民国22年开始,江津地方收税执据的样式发生了变化,执据中不再详列“正税、副税、附收加一征解费”之名,改换以应纳赋税总额,并在执据之上加盖所收赋税之名。如民国22年加盖有“预征‘一九五一年’正粮附征田赋公债一倍”的字样;民国23~24年加盖有“正粮两、剿赤壹、荒粮摊”的字样(图6);民国25~26年则加盖“正粮两征、保安经费、地方附加”和“(民国)二十五年上季粮税奉四川省府财字四零六号训令自四月份起加征百五滞纳罚金;五月份起加征百分之十;六月份起百分之十五;六月以后百分之二十”的字样(见上页图7)。同时,民国22~26年的收税执据上,还开始出现了“以戳代花,每票附征印花税一仙”和“不准征取工本小费分文”的字样。

从上述民国25~26年度收税执据上“正粮两征”的情况来看,虽然在民国24年(1935)川政统一结束了“防区制”,取消了军阀的赋税预征,实行一年一征制度,但是在地方上依旧存在“一年两征”的现象,且赋税的征收名目并未减少,反而将属于地方附加税的保安经费、滞纳罚金等合并进了正税中来。

二、附税收据

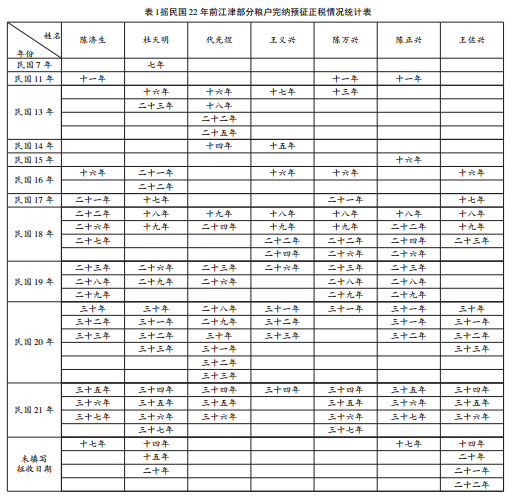

此类收据所见最早为民国11年,最晚为民国24年。以货币方式征收,征收单位多次变更,其中,民国11年至民国18年为江津县地方税收支所(图8),民国19年为江津县地方税联合经收处(图9),民国20年至民国21年为江津县财务局(图10),民国22年至民国24年则为江津县县政府(图11)。

该类附税收据的征收名目为附加税,同时还附加有团练经费。如民国11年“随粮附加团费租捐”;民国13年“县团练局经费经县行政会议议决随粮每石代收洋壹拾叁圆叁角正”;民国23年上季“附征增筹团款每石粮征洋十二元正”和下季“二次附征增筹团款每石粮征洋十二元正”,或民国23年“附征增筹团款每石粮廿四元正”等团练经费。

附加税为地方留支使用,清代有“津贴”“捐输”等随粮附加的赋税,但在民国初年北洋政府将其与正税合并,由征收局征收且划归中央,所以地方财政就失去了这部分财源。为弥补四川财政不足,北洋政府同意四川征收田赋附加税,但规定不可超过正税30%的比率。田赋附加是在田赋正税基础上附加各种摊派。据《民国江津县志》记载,田赋随粮附加款目也是照石摊派,随粮收入,民国4年至民国11年间,历年附加均有加收,没有固定的税率,颇难一致统计。及至民国11年,粮税、契税、肉税三项,从征收局划出,由各县另设地方税收支所进行征收,以备地方行政各费。

此类附税收据于民国24年(1935)取消,也是缘于该年川政统一。1935年川政统一初期,四川省将全省149个县划为4个等级,3等以上的县设征收局负责征收田赋。同时又将田赋与契税、屠宰税、营业税、房捐等一起,由四川征收局负责统一征收。江津地方附加税也重新纳入了由江津县征收局征收的收税执据中,故在民国25~26年由江津县征收局出具的正税征收执据中才会有征收“地方附加”的字样。

三、田赋征收执据

以“田赋”之名征收的执据始于民国26年,现江津馆藏的此类执据最晚见于民国38年。按征收单位及方式的不同又可分为两个阶段,分别是:民国26年~民国30年11月间,由江津县征收局出具的以货币方式征收田赋的执据;民国30年12月~民国38年间,由江津县田赋管理处出具的征收实物的收据。

(一)民国26年~民国30年11月的正税与附税,是由县征收局以货币方式进行统一征收,实行一年两征制

每年附税临时增加征收的名目主要有临时国难费或国难费、保安经费、保甲经费、地方附加税、救国公债等。其中:民国26年田赋征收执据上加该字样为“奉令自(民国)二十六年前期暂增加临时国难费二成”,是由于该年抗战爆发而临时增加。

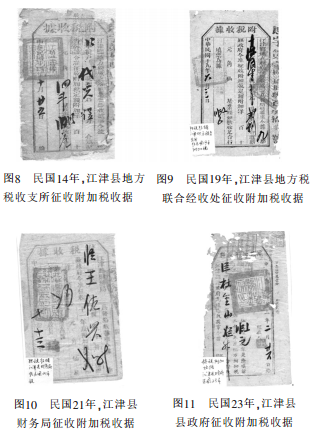

民国27年田赋征收执据加盖“(民国)二十七年上季两征:正税两征每石洋三十六元二角正,附征国难费洋一十一元四角整,附征保安经费洋九元五角正,地方附加税洋二十六元一角五仙,地方保甲经费洋一十三元八角九仙,附征救国公债洋一十三元九角九仙”或“(民国)二十七年下季一征:每石实征正税一十九元正,地方附加二十元五角九仙六星,国难费八元五角八仙,保安经费九元五角正,保甲经费六元九角四仙,共计六十四元六角仙六星”(图12)。

民国28年加盖的内容较难辨认具体金额,内容是“(民国)二十八年上季粮税:正税每石一十九元正,保安经费九元五角,国难费八元五角八仙,地方附加税二十一元五角七仙五星,保甲经费六元九角四仙,共每石六十五元五角九仙五星”,或“(民国)二十八年下季粮税:正税每石一十九元正,地方附加税三十五元九角五仙,临时国难费八元五角五仙,安保经费九元五角正,保甲经费六元八角九仙二星,以上共征洋七十九元九角二仙”。

民国29年加盖内容为“(民国)二十九年上季田赋:正税每石一十九元正,保安经费九元五角,地方附加二十八元八角,保甲经费七元四角五分,共应征洋六十四元七角五分”,或“(民国)二十九年下季田赋:正税每石一十九元正,保安经费九元五角,地方附加二十八元七角八分,保甲经费七元四角八分,共应征洋六十四元七角六分”(图13)。

民国30年加盖内容为“(民国)三十年度上年:田赋正每石一十九元,临时国难费四十七元五角,保安经费九元五角,保甲经费七元二角六仙,地方附加二十八元七角八分,统共一百一十二元四分”。

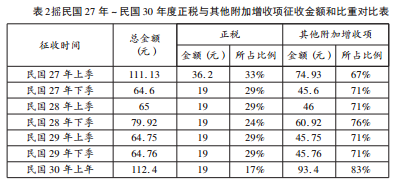

对民国27年至民国30年间,征收的正税和其他附加增收项的金额和比例进行简要统计,如表2所示。

通过表2可以看出,民国26年至民国30年期间,每石粮食征收正税或田赋的比重仅为30%左右,而其他附加增收的保安、保甲、国难等经费所占比重一直维持在70%以上,地方附加税所占的比例远高于地方正税的比例。

(二)民国30年12月~民国37年的税票样式多有变化,其共同点在于都是由江津县田赋管理处以征收实物的方式进行

这一时期的税票一定程度上反映了抗战中后期四川省以田赋“征实、征购、征借”方式进行的粮食征收政策。在介绍此类税票之前,简单介绍两种单据,可以有助于我们理解这一时期田赋“三征”类税票。

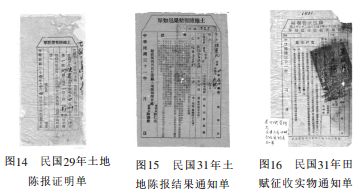

一种是“土地陈报证明单”(图14)。这种证明单是由江津县土地陈报办事处发给业户遵章陈报土地亩数和产量的证明,时间均为民国29年。土地陈报,即土地清查,是抗战爆发后四川省为了进一步贯彻落实田赋“三征”而实施的,其目的自然是为了确保田赋征收来源。此次土地清查开始于民国27年9月,结束于民国31年,起初由四川土地陈报办事处办理,各陈报县、区设立办事处,负责整理地籍任务,后期由四川省田赋管理处接办。江津是在民国29年完成了土地清查。土地清查后,于民国31年发放了“土地陈报结果通知单”(图15)。由该通知单可知,业户陈蹇氏位于长冲乡乾塆的土地被分为了甲、乙两个等级,甲等是产稻谷的土地,税率是每市石二分八厘,乙等则是山地等产杂粮的土地,税率是每市石二分。由此可知,土地清查将土地划分了等级,并且按土地等级承担了不同的税率,将土地赋税高低与土地肥沃贫瘠程度联系了起来。可以说,这种做法改变了清查以前无论土地肥沃贫瘠都承担一致税率而导致的赋税不平,在一定程度上有助于田赋的负担相对公平。

另一种是“田赋征收实物通知单”(图16),是民国31年由江津县田赋管理处下发的。内容是通知业户缴纳田赋要在限定的时限内以实物的方式缴纳,完纳实物后另给收据为凭证。这就意味着,田赋征收改变了以前以折算为货币征收的方式,变成了以实物的方式征收。

综合上述“土地陈报”和“实物征收”的两种通知单,我们就不难理解自民国30年12月开始,江津地方赋税票据所产生的变化。现就各年的变化简要阐述如下:民国30年12月,更名为“征粮收据”,征收单位变更为江津县田赋管理处,除被征收对象的姓名、地址外,还载明了载粮数量、粮食种类、税率,以及征粮总数(图17)。这一年是田赋征实的第一年。田赋征实的本质在于国家避开了粮食流通的环节而直接控制粮食并进行分配,以满足军队和后方城市居民所需,是当时国民政府战时经济统制政策的重要内容之一。

民国31年,更名为“田赋征收实物收据”,其余内容与民国30年基本一致。

民国32年,更名为“征收田赋收据”,主要增加了土地等级和相应税率,且出现了“粮食库券抵纳数”一栏内容。粮食库券其实就是实现粮食征购的手段,是由于田赋征实不能满足战时军队和后方城市居民粮食所需,因而再以一定货币价格向农民征购一定数量的粮食实物,但购粮款的发放是按照粮食定价的三成支付,其余七成便是使用粮食库券,且粮食库券不能流通,以后分年加息抵完粮税,利随本减,五年抵清。

民国33年,更名为“田赋及借粮收据”,新增“征实征借及代征县市公粮之标准”“征实”“征借”“县市公粮”,以及“灾歉减免流抵”“征购粮食抵纳”等栏目内容,并且备注了“本年所缴借粮,一律自民国三十八年(1949)起,分五年平均在应缴当年田赋项下抵还,不再发给粮食库券”等内容(图18)。这主要是由于当时物价上涨,粮食征购已经引发国库负担过重,所以财政部遂“商得川省府同意改征购为征借”,不再支付购粮款,全部以粮食库券支付。因此民国33年的“田赋及借粮收据”中没有了粮食征购,改为粮食征借,并承诺从民国38年(1949)开始分五年偿还,但显然该承诺随着国民政府崩溃逃往中国台湾而无法兑现。另外,由于1944年四川曾大面积受灾且程度较深,因而开始出现“灾歉减免”栏目。

民国34年,又更名为“征收田赋收据”,征收单位变更为“江津田赋粮食管理处”,内容也相应减少为“征粮种类、税率”“征实数额”和“灾歉减免”“粮食库券抵纳”等数栏。

民国35年,与民国34年基本一致,但新增了征收“积谷”一项,“积谷”属于地方摊派。同时从部分收据来看,实际上还存在一种“随赋借粮收据”,内容与征粮收据基本一致,所不同的地方在于后者为“借粮”,且备注说明了“本年度征借粮食,仍照往年成例不计利息不另给券据;本收据应领本谷,自‘一九五一年’起,五年平均偿还”等内容。

民国36年~民国38年,除格式调整外,无其他变化,征收内容也已固定为“征实”“征借”“公粮”“积谷”四项,征收单位不再标明,改为粮户自行送缴附近仓库,由仓库管理员签收。另有多张民国38年田赋征收的通知单,显然是尚未来得及缴纳时即已因江津地区解放而作废。

由于这一段时期属于抗战后期,当时东部沿海地区沦陷,已经不能靠关税和盐税来维持国家财政,四川地区成了抗战时国民政府的财政支柱,而且大量工厂、学校迁往西南而人口激增,军粮需求大幅增加,导致粮价大幅上涨,粮食紧缺,对田赋实施实物征收有助于解决当时面临的粮荒问题。

四、其他税费收据

除上述赋税票据之外,江津还馆藏有其他类别的税费收据,是民国时期征收缴纳各种捐费的实物资料。基本可以分为附加税或者地方摊派两种类别。其中,属于附加税的有:江津县乡镇团练办事处出具的团务经费收据、抽收租捐收据、自治定额捐收据,江津县乡镇保长办公处出具的保甲经费收据,江津县教育局出具的教育经费执据,县财政局出具的附加征收马路费执据等。

属于地方摊派的有:江津县乡镇团练办事处出具的临时军费收据,团练办事处出具的遵办按粮摊派烟苗罚金的照票,江津县乡镇保长办公处出具的缴纳仓储谷收据,江津县政府出具的筹募积谷收据,重庆市特组团务局出具的征收冬防临时费收据,重庆市征收处出具的房捐正收据等。

五、结语

通过对江津馆藏赋税票据的分类整理和简单分析,可以得出以下结论:

(一)民国时期的赋税调整基本可以分为以下四个阶段:

1.民国元年~民国11年,主要特点是北洋政府通过改革清代的田赋制度,成立征收局,将地方赋税也收归中央,造成了地方财税的紧张。

2.民国11年~民国25年,这一时期为防区时代,地方军阀势力崛起,破坏了地方财税制度,除正税外再另外征收附税,并通过编造多种赋税名目、实行“预征”等手段进行搜刮。

3.民国25年~民国30年,“川政统一”取消防区时代田赋“预征”,但因抗战爆发四川人口激增、四川成为抗战时期国民政府的财政支柱等原因,四川田赋征收数量依旧有增无减。同时还成立田赋管理处等专门征收机构、实施了土地陈报清查及税率调整等措施,为抗战后期田赋“三征”做准备。

4.民国31年~民国37年,抗战时期田赋“三征”的实施阶段,通过田赋征实、征购和征借,克服了当时物价上涨的财政困难,保障了抗战的胜利。但抗战结束直至江津地区解放,田赋征收政策和方式没有再进行调整。

(二)造成民国时期四川地区赋税沉重混乱的原因是多方面的,主要有以下几个方面:

1.民国北洋政府将正税副税合并收归中央,并增加了一成的征解费,在造成地方财政紧张的同时,也开启了增设征收名目的开端,此后地方政府纷纷效仿。

2.军阀混战,造成了赋税的进一步加大和混乱,尤其是防区制的出现,严重破坏了原有的税收制度。各个军阀在所驻区域内俨然独立王国,截留税款、随意征收、乱设名目,不仅附加税额度远大于正税,甚至采取了预征等增收手段。

3.虽然川政统一结束了军阀防区制时期的混乱局面,但各类赋税征收数量并未减少。紧随抗战爆发,政府机构以及沿海工厂、高校内迁和难民涌入,造成人口数量的增加,并且因战争而军队人数激增、军粮需求急剧上升,而东部地区的沦陷致使四川地区成为抗战时期全国经济的重要支柱,因而四川的赋税增长非常快、负担非常沉重。

4.田赋三征政策固然是战时经济统制政策,为赢取抗战胜利提供了大量财力、物力支持,但正税和附加税的征收比例严重失调,说明乱收各类附加税费和乱摊派现象非常严重,而且不排除贪污腐败等因素,更加剧了赋税的沉重。

(三)民国时期四川地区赋税虽历经北洋政府、军阀混战、抗战爆发等多个阶段,但总体看来赋税征收名目和征收数量有增无减

尤其是抗战时期田赋“三征”中的征借、征购与军阀防区制时期的田赋“预征”手段相似,因此不能将抗战时期田赋“三征”政策独立看待,二者之间有着前后承继的关系。

综上所述,民国时期的赋税票据固然有历史价值低的局限性,但对其整理分类研究,可以明晰当时赋税政策在地方的实施状态,真实反映当时农民的经济状态,可弥补档案资料记载的缺失,有着档案资料不可替代的作用和价值。

注释:

[1]该收税执据原印刷“完纳民国十七年分”,在“七”字之上印了红色“捌”字加以覆盖。

[2]江津馆藏票据中未见民国25年的赋税收据或地方粮税附加执据,仅见民国26年由江津县县政府出具的地方粮税附加执据一张,且内容为征收民国24年的附加税,故可认为此类征收附税的执据在民国24年即已取消。

[3]是按一年一次性缴纳或者一年分两次缴纳的区别。

参考文献:

[1]肖鸿今.论抗战时期四川田赋“三征”[D].四川师范大学硕士学位论文,2010.

[2]谢本书,等.蒋介石和西南地方实力派[M].郑州:河南人民出版社,1990.

[3]孙翊刚,等.中国税赋史[M].北京:中国财政经济出版社,1987.

[4]四川省志·粮食志编辑室编.四川粮食工作大事记(1840~1990)[M].成都:四川科学技术出版社,1992.

[5]四川省人民政府参事室,四川省文史研究馆.抗日战争时期四川大事记[M].北京:华夏出版社,1987.

[6]崔国华.抗日战争时期国民政府财政金融政策[M].成都:西南财经大学出版社,1995.

[7]赵泉民.政府·合作社·乡村社会——国民政府农村合作运动研究[M].上海:上海社会科学院出版社,2007.

|

你是第71165587位访客

Copyright 华中师范大学中国农村研究院 鄂ICP备12007439号-2 Mail:newccrs@126.com Tel:027-67865189 Fax:027-67865189 本网站为纯公益性学术网站,无任何商业目的.因部分文章来源于网络,如有侵权请来邮或来电告知,本站将立即改正 |

|