作者:王亦圣等 责任编辑:网络部 信息来源:安徽农业科学 发布时间:2018-06-17 浏览次数: 2189次

【摘 要】当前我国农村城镇化建设已经进入新的阶段,农村城镇化中的金融支持问题日益突出。该研究分析了我国农村城镇化发展过程中存在的问题,一是农村金融供给总量不足;二是金融机构覆盖范围窄,金融支持方式单一;三是金融支持力度地区差异大;四是民间金融发展困难重重。为此,借鉴发达国家农村城镇化中金融机构所起作用的经验,为我国现阶段农村城镇化中金融支持的发展提出针对性的建议。

【关键词】农村城镇化;金融机构;金融支持;

2014年中央一号文件将发展农村现代化作为主要问题提出,意味着我国的农村城镇化建设进入了新的阶段。农村城镇化的进程加快,资金需求大大增加,可是政府的支农资金却没有相应提高。因此,在我国农村城镇化过程中需要金融机构的资金支持。但是,当前农村金融供给与金融需求不匹配,严重阻碍了农村城镇化的发展进程,因而对我国农村城镇化中金融机构的支持进行研究则显得尤为重要。

1我国农村城镇化中存在的问题

1.1农村金融供给总量不足,难以满足金融需求

农村城镇化的快速发展导致当前农村对资金的需求大大增加,对银行贷款的需求也逐步增加。2012年高达75%的农民申请贷款的资金数额超过了5万元。除了农民自身对资金的需求,在农村城镇化过程中,农村建设也需要大量资金。每年农村居民的贷款总额占银行对农村贷款总量的30%,其余70%都是农村建设对资金的需求。据统计,每年我国需要向农村发放约3万亿~5万亿元的资金才能满足农村每年的基本建设需要。假设这些资金中的50%由金融机构提供,则金融机构每年需要向农村提供1.5万亿~2.5万亿元的资金才能满足农村基础建设的需求。但目前我国农村城镇化中的金融供给严重不足,主要体现在以下两方面。

1.1.1金融供给的数量不足。

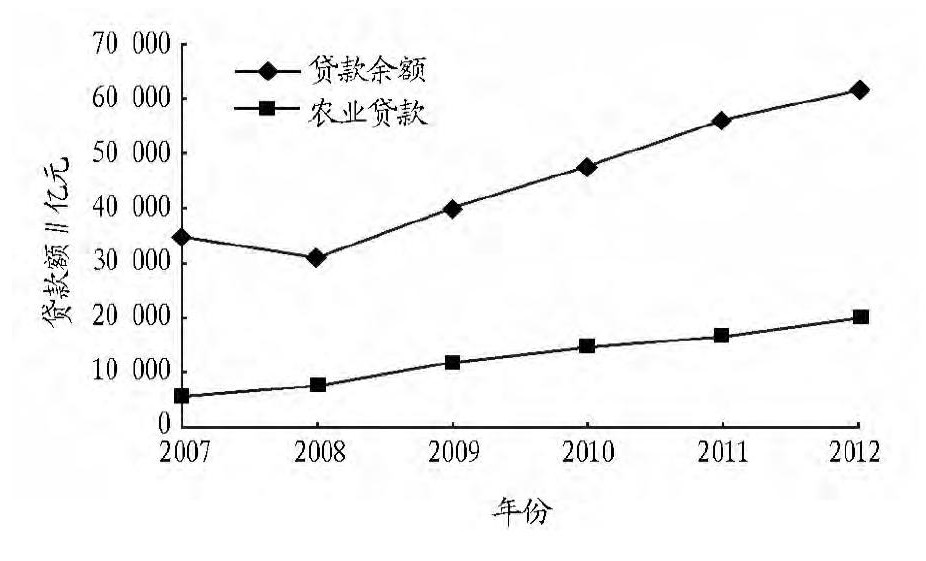

随着我国农村城镇化的迅速发展,农村对资金的需求大大增加;各地农业存款的金额迅速增加,2009年全国农村商业银行农业存款总额为3782.701亿元,2010年同比数额为23618.49亿元。但是,有如此庞大的资金支持,金融机构对农村的资金供给却没能跟上农村城镇化发展的脚步。以中国农业银行为例,由图1可知,2007~2012年农村贷款的额度占银行贷款总额的比重一直不多。2012年中国农业银行对农村的贷款只占到总贷款额的32.5%。资金供给数量低,导致农村不能从金融机构得到足够的贷款,减少了农民的投资资金。

图1 2007~2012年中国农业银行贷款总额

1.1.2金融供给的质量不足。

我国农村金融机构的主力军是例如中国农民银行、农村商业银行等正规金融机构。但这些正规金融机构的农村网点覆盖率却一直很低,导致正规金融机构的资金流通缓慢。民间借贷的发展使得各种小型金融借贷公司逐渐增多。但是,由于缺少政策法律的保障,这些贷款公司难以提供优质的金融服务,且存在较大风险。这些因素降低了农村金融供给的质量[1]。

1.2金融机构覆盖范围窄,金融支持的方式单一

改革开放以来,我国经济建设的重心一直在城市,因此银行等金融机构在城市中分布广泛,但是农村中的金融机构数量仍然很少。据统计,以服务“三农”为己任的中国邮政储蓄银行只有2/3的网点分布在农村地区。在5大国有银行中,只有农业银行在各村镇的覆盖率为95%,仍有5%的村镇未被农业银行覆盖。由于高成本和高风险等一系列问题,其他银行在农村的覆盖率更低,民营股份制商业银行在农村更是只有7%的覆盖率,并且大部分都集中在东部沿海地区。据统计,2010年我国东部地区占据了全国银行业金融机构数量的39%[2]。由于经济较发达,东部沿海地区农村城镇化程度已经达到了很高的水平,绝大多数的东部沿海地区部分银行已经达到了100%的覆盖。农村城镇化程度偏低的中部地区,由于金融机构本身为确保盈利需求、资产质量需求等条件的满足,并没有在中部农村进行大面积覆盖。在中西部一些农村地区,农村居民接触不到金融机构,金融机构也不能很好地为农村居民服务,减缓了我国中部农村城镇化的发展速度。

改革开放以来,我国金融业发展迅速,银行业、保险业、证券业、期货业等发展变化巨大[3]。但是,我国日渐多样化的保险业、证券业、期货业并没有走进农村,没能使农民了解到它们的便利和优势。农民对金融机构的了解不足,使得我国农村城镇化过程中金融机构的投资方式单一,对农村提供资金支持的金融机构主要集中在最基本的银行机构。农民对其他金融工具的认识不足,又加剧了证券、保险、期货不愿意走进农村的不良局面,制约了农村城镇化过程中农村居民对金融的需求,最终致使我国农村城镇化发展速度减缓。

1.3金融支持力度存在较大地区差异

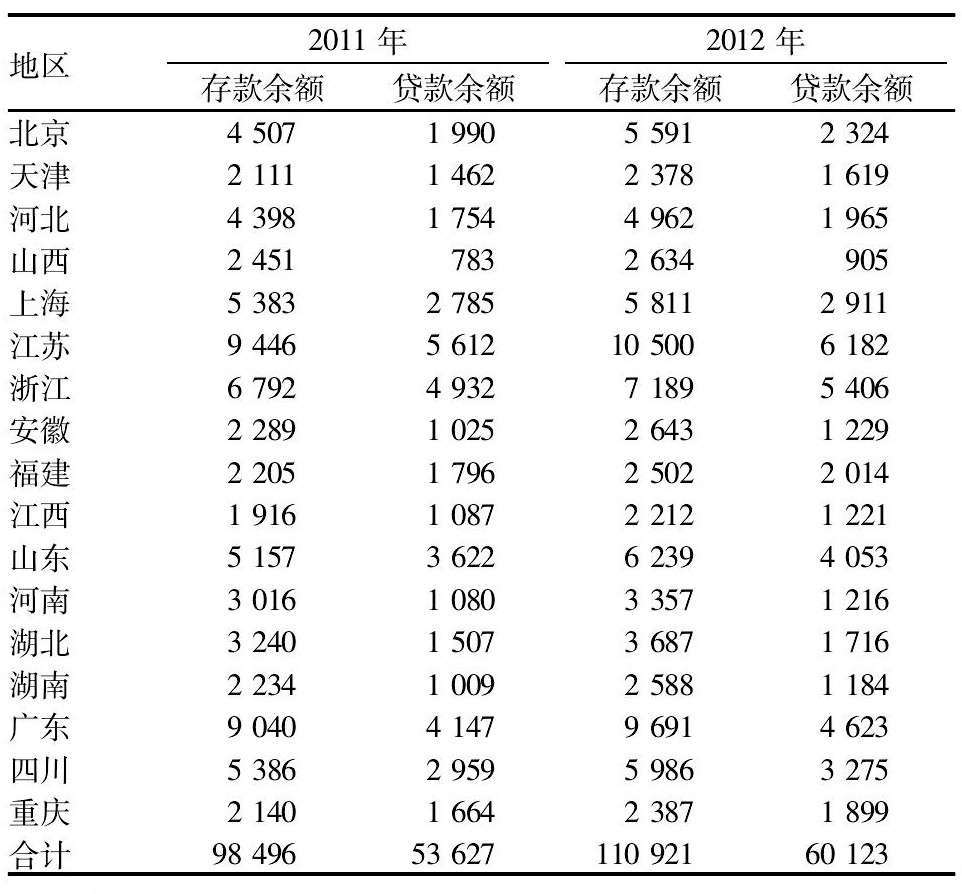

由于经济发展的地区差异大,我国农村金融支持力度也存在较大的地区差异。2001~2012年我国农村商业银业部分存贷余额见表1。

表1 2001~2012年我国农村商业银行部分存贷余额

由表1可知,2012年我国农村商业银行的贷款发放主要集中于上海、江苏、浙江、福建和广东等东部沿海地区,2011年占总贷款额的35.9%,2012年占总贷款额的35.2%;2011年中部省份贷款余额占总贷款余额的23.99%,2012年也只占了24.3%。东部沿海地区由于经济发展较早,农村的基础建设也比较完备,农村城镇化水平已经达到了较高的水平。可是我国中部地区,由于本身经济发展较晚,农村的基础建设较为落后,农村城镇化水平并没有东部沿海的层次高,却没有像东部沿海地区一样获得高额的贷款支持,严重阻碍了我国中部地区农村城镇化的发展进程。

1.4民间金融在农村城镇化中的作用显著,但问题较多

在农村的实施调查中,当农村居民被问到面对资金需求的解决办法时,90%以上的农民第一时间想到的是通过民间借贷的方式获得资金,最主要的渠道是来自亲朋好友的资金支持。可是,亲友的资金毕竟有限,农民对民间借贷的依赖推动了我国非正规金融机构的发展。2012年我国民间融资数额超过了3万亿元,我国现存的典当行有6000多家,小额贷款公司有7000多家。非正规金融机构在我国农村城镇化过程中开始扮演越来越重要的角色。然而,由于制度上的障碍,庞大的民间金融仍然游走在“灰色地带”,难以充分发挥其在国民经济发展与城镇化进程中的积极作用[4]。

2发达国家农村城镇化的借鉴意义

2.1美国农村城镇化的过程及经验

2.1.1美国在其农村城镇化发展过程中,大力促进了工农业的发展。

维护农民利益,在根本上保障了农民的基本生活水平,然后才逐步使农民走出农村,适应城镇化生活。早在1916年,美国联邦政府就通过了一系列的农贷法律,形成了以联邦中期信用银行、合作银行、联邦土地银行3大系统组成的信贷系统;同时培育文化农民,使每位农民都要凭证上岗。这意味着,作为农村主人的农民有了知识文化,能够用知识武装自己,能够响应政府的号召并积极维护。

2.1.2除了用知识武装农民,美国的金融机构在法律的号召下也积极践行自己的职责。

美国的农业合作系统中的联邦中期信用银行,由12个信用区建立的12家联邦中期信用银行组成,主要解决农民中短期贷款难问题,是美国最重要的农业信用合作系统。而联邦土地银行系统由12个农业信用区的联邦土地银行及其下属的合作社组成,办理长期不动产贷款,主要向个体农场主贷款,贷款期限为5~40年。联邦金融机构的资金支持,大大促进了美国农村城镇化的发展。

2.1.3美国政府还很重视市场对农村城镇化的引导作用。

20世纪50年代开始,美国政府寻找蕴含潜力的城市,对它们进行密集投资,带动周边的农村、小城镇发展。随着大中城市的城市发展,出现了城市的分散化趋势,小城镇数量急剧增加。美国金融机构依靠这种市场机制,通过大中城市的辐射作用,给予小城镇一定的财政支持,使小城镇得到了快速发展。

2.2日本农村城镇化的过程及经验

2.2.1日本农村城镇化过程。

日本农村城镇化发展主要可以分为以下3个步骤:(1)完备农村的基础建设;(2)支持农村工业的发展;(3)实行町村合并政策[5]。在农村的基础设施建设上,日本政府通过与金融机构的合作,加大了对基础建设的投资建设。在发展农村工业方面,主要分为发展壮大农村副业、农产品加工业和引进投资,发展新型农村工业。在町村合并方面,政府通过出台相关法律法规,促进町对周边村落的合并,形成新的城镇。

2.2.2日本的金融机构在农村城镇化进程中发挥的主要职责。

首先是做好与政府政策的配合。日本政策性金融机构配合政府的经济政策,向农村基础建设提供贷款,包括对水利设施的建造、公路的建造等项目提供资金贷放;而民间金融机构则对批发市场等小型的项目的投资。全国金融机构与政府政策的协调配合,是日本农村城镇化快速发展的关键。与此同时,日本金融机构也重视农村工业的发展。20世纪60年代,日本结束了高速的经济增长,通货膨胀率降低,银行对民间加速投资。此时,日本政府首创“制度金融”政策,通过债务担保的形式吸引金融机构进入农村,并对这些金融机构给予财政上的补贴,使金融机构愿意为农业副产品加工和新型农村工业发展放贷,发展农村城镇化。

3我国农村城镇化中的金融支持建议

3.1发展农村的金融支持多样化

现阶段,我国农村城镇化的金融支持主力为5大国有银行和邮政储蓄,其他各级民营股份制商业银行的支持力度严重不足。因此,国家应鼓励民营股份制商业银行走进农村,并给予这些金融机构一定的财政补贴,使它们愿意对农民进行放贷,促进农村居民对农村工业的投资建设。同时,政府应当对农民进行宣传教育,使他们了解民营股份制银行的优势,接受民营股份制商业银行的放贷。发展农村城镇化中金融机构支持的多样化,为农民储蓄、投资开拓更多的途径;也加快了对农村基础建设的投资,为农村城镇化夯实基础。除了鼓励银行业对农村增加网点覆盖,政府还应该向农民进行证券、期货、保险等知识的宣传,让农民主动接受,并着手农村保险、期货等业务。有了各种金融工具的支持,才能使农村城镇化更好更快地发展。

3.2开拓新型金融工具,适应农村城镇化发展需求

当前我国金融机构对农村的金融支持方式单一,不能满足农民日渐增加的资金需求。因此,银行机构应当提供相适应的贷款数量,来满足农村城镇化过程中资金的高需求,增加农村的基础设施建设。同时,为鼓励农村居民自主创业,提高农民的收入水平,银行等金融机构应当开发新型金融产品,为农村居民实行自主创业提供金融支持。除了传统的资金存贷业务,银行也可以在农村网点开设个人理等新型业务,帮助农民管理资金。保险、证券和期货等金融机构则可以通过对农业的保险、农产品的期货交易,增加农民的投资热情。把握好农民的投资方式,才是我国农村城镇化发展的关键。

3.3充分发挥市场机制的引导作用

美国农村城镇化中金融支持的一大举措就是发挥市场的导向作用,通过大中城市的辐射作用来引导周边小村镇的发展[6]。因此,我国应鼓励金融机构加强大中城市与周边农村的合作,使农村农副产品在城市以适宜的价格卖出并给予这些农民经济补贴;同时在城市为农村居民提供工作岗位,实现农村和城市双赢的局面;帮助落后农村发展自身特色,通过市场这只“看不见的手”对农村特色进行宣传,使周边的城市关注农村的发展,实现城市对农村的兼并。由于我国经济发展的特殊性,东部地区比中西部发展快,东部的农村城镇化水平也比中西部高。所以,金融机构可以充分利用东西部的差距,对中西部地区增加贷款数量的发放,通过东部地区的引导辐射作用,拉动中西部农村城镇化建设的发展。

参考文献:

[1]宁海清.我国农村金融供给现状及建议[J].现代农业,2011(3):81-82.

[2]吴朝霞,王沐钒.中国金融资源地区分布差异问题分析[J].财经理论与实践,2011(2):20-24.

[3]范立夫.金融支持农村城镇化问题的思考[J].城市发展研究,2010(7):63-72.

[4]李长安.发挥民间金融作用助推新型城镇化建设[N].中国城乡金融报,2013-07-17.

[5]杨海水.日本怎样推行农村城镇化[M].北京:中国社会新闻出版社,2008.

[6]高强,王富龙.美国农村城镇化历程及启示[J].世界农业,2002(5):12-14.

|

你是第71200297位访客

Copyright 华中师范大学中国农村研究院 鄂ICP备12007439号-2 Mail:newccrs@126.com Tel:027-67865189 Fax:027-67865189 本网站为纯公益性学术网站,无任何商业目的.因部分文章来源于网络,如有侵权请来邮或来电告知,本站将立即改正 |

|