作者:张 岳 周应恒 责任编辑:许家秀 信息来源:《现代日本经济》2021年第5期 发布时间:2021-11-21 浏览次数: 14631次

【摘 要】发展绿色金融是当前我国推进生态文明建设、构筑绿色低碳循环发展新模式的必然要求。在绿色金融业务规模不断扩大、业务种类不断丰富的背景下,“漂绿”现象逐渐成为绿色金融稳定发展的巨大阻碍。政府为引导绿色发展而对绿色金融业务设置的激励政策是融资方进行 “漂绿”的直接动因;信息不对称则为“漂绿”打开了缺口;绿色发展意识的缺失放大“漂绿”风险。日本是较早探索绿色金融的国家之一。针对绿色金融发展过程中的“漂绿”现象,日本在强化信息披露、降低主体间信息摩擦的同时,通过技术创新与业务创新降低“漂绿”风险,同时长期以来日本政府对国民绿色发展意识的培育事实上也促使经济主体形成自我约束。这进一步启示我国未来应紧紧围绕弱化信息不对称、促进金融科技创新与业务改良、培育国民绿色发展意识3个方面推动绿色金融事业规范发展,从而真正发挥绿色金融对绿色发展的赋能作用。

【关键词】绿色金融;“漂绿”现象;日本;防范经验;绿色发展

引 言

进入21世纪后,伴随着经济发展的同时,日益严重的生态破坏、环境恶化等问题使人们意识到构建绿色经济、推进低碳经济发展模式的重要性。金融往往通过对资金的调配起到优化资源配置、引导产业发展的作用。基于此,大力发展绿色金融,引导资金流向环保节能、低碳循环等领域从而助力可持续发展已经成为世界主要国家的共识。在此基础上,国际绿色金融事业取得快速发展,签署“赤道原则”的金融机构由最初的10家增长到2021年5月的118家(数据来源:赤道原则网站,http: //www.equator-principles.com),而绿色债券的发行额则由2014年的372亿美元增长到2020年的2 695亿美元(气候债券倡议组织,http://www.climatebonds.net)。

然而,在绿色金融发展过程中也遇到诸多障碍,“漂绿(Greenwashing)”现象就是其中之一。所谓“漂绿”是指融资方通过绿色金融获取的资金用于无法满足环境效益预期的非绿色项目[1,2],其中包括两种可能性:融资方通过包装将非绿项目打造成为绿色项目以获取资金方面的支持;或为绿色项目筹集得到的资金在后续没有被用于该项目,而是流入到非绿色领域[3]。2015年,美国马萨诸塞州发行了一项用于为塞勒姆州立大学建造停车场的绿色债券被认为是“漂绿”现象的典型代表。“漂绿”现象的出现降低了绿色金融的运转效率,也削弱了绿色金融对经济发展的红利效应。

习近平总书记曾在博鳌亚洲论坛年会上明确指出“绿色发展与可持续发展是当今世界发展的潮流”;2012年,党的十八大报告中提出大力推进生态文明建设,坚持节约资源与保护环境。此后,“实现绿色发展、构建美丽中国”成为我国经济发展的核心要求,使资源流向绿色领域是当前推动生态文明建设、实现绿色发展的必要措施。党的十九大报告明确提出要“构建市场导向的绿色技术创新体系,发展绿色金融,壮大节能环保产业、清洁生产产业、清洁能源产业”。2020年3月,国务院出台的《关于构建更加完善的要素市场化配置体制机制的意见》中指出要增加有效金融服务供给,优化金融资源配置,推动绿色金融创新。伴随着国家对绿色金融重视程度的提升,我国绿色金融事业取得快速发展,以绿色信贷业务为例,21家主要金融机构在2014年年末的绿色信贷余额为6.01万亿元人民币,至2020年年末则超过了11万亿元人民币。2020年,我国在七十五届联合国大会上提出了“3060目标”,即要力争在2030年前实现“碳达峰”,在2060年前实现“碳中和”,要实现这一宏伟目标必须继续加大力度推动绿色金融事业快速、健康发展。当前,我国绿色金融事业正在加速发展,防范“漂绿”风险,保证绿色资金的正确流向是实现绿色金融稳定运行的前提,也是绿色金融赋能绿色发展的必要条件。

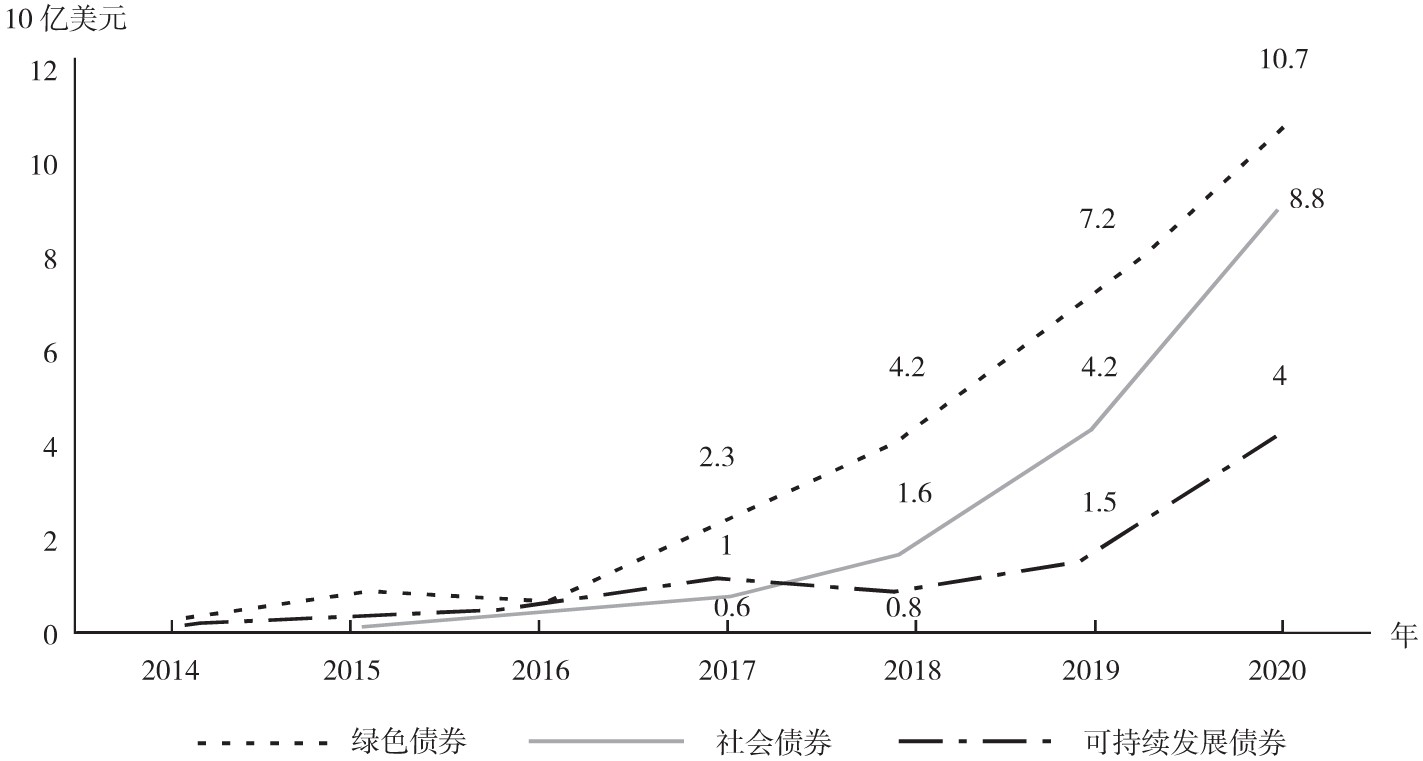

受绿色发展意识觉醒的影响,日本成为较早探索绿色金融的国家之一。20世纪90年代起,日本开始对节能技术研发与绿色产业进行补助与支持,1997年制定的《促进新能源利用特别措施法》中提出对绿色环保产业贷款提供利息优惠,这可以被视为日本绿色金融探索的起源。1999年日本推出Nikko生态基金,在此之后随着构建循环型社会的发展目标逐渐清晰,日本绿色金融也进入了发展的快车道。2004年,日本政策投资银行(DBJ)就推出了环境评级贷款业务,依靠其自主设计的环境评级体系对借款人实行环保评级并据此设定阶梯利率,这一业务在日本国内绿色信贷业务方面具有开创性意义。日本绿色债券业务近年来也取得快速发展,2014—2020年日本发行的绿色、社会与可持续发展债券1总额基本保持上升趋势,其中绿色债券发行总额自2017年后快速增长,至2020年达到107亿美元,可持续发展债券则在2018年后显著增长,至2020年发行额达到40亿美元(见图1)。

日本在推动绿色金融事业发展的过程中,探索了诸多有益经验以保证绿色金融市场规范运行,特别是采取了多种有效措施防止“漂绿”现象的出现。鉴于此,本文在分析“漂绿”现象成因的基础上,以原因为导向总结日本经验,力图为我国防范“漂绿”风险、促进绿色金融规范发展提供启示。

图1 日本2014-2020年发行的绿色、社会与可持续发展债券总额

资料来源:根据气候债券倡议组织(CBI)网站公布数据整理得到

一、文献综述

对于绿色金融的研究最早起源于西方,20世纪中期,第三次科技革命带来了经济的大发展,但也造成了严重的生态环境问题。伴随着人们环保意识的觉醒,企业投资者与管理者也逐渐将环保责任纳入投资与经营决策之中,尽管这一时期并未对绿色金融的概念进行明确,但金融部门在信贷配给中已开始审核项目可能带来的环境后果[4]。随着经济社会的发展,可持续发展理念逐渐深入人心。然而生态产业或生态项目的发展滞后性使其依然难逃资金桎梏。这些项目难以通过市场化手段获取充足资金,因此必须通过构建绿色金融体系突破绿色发展所需的资金瓶颈[5]。事实上,经过长期的探索,人们发现通过金融实现经济与环境的和谐共进具有其严密的内在逻辑。绿色金融通过推进技术创新、引导公众投资进而改善企业行为,从而达到节能减排,实现可持续发展的目的[6]。文书洋等通过理论模型推导与实证检验发现绿色金融通过优化资金配置进而改善由资源的公共品属性带来的过度消耗问题,从而最终实现经济高质量增长[7]。

长期以来,学术界重点关注了绿色信贷或绿色金融带来的宏微观效应。从宏观来看,一方面绿色金融通过引导资金向环保产业流动从而促进产业结构生态化[8],实现产业结构优化升级;另一方面,绿色金融通过促进研发投入、助力绿色产业发展进而实现区域经济的不断增长[9,10]。从微观来看,已有研究关注绿色金融对企业发展带来的影响,其发现绿色信贷或绿色金融政策具有提高污染企业融资约束[11]、加速技术创新[12]、倒逼企业履行社会责任[13]、改善投资效率[14]的作用。

绿色金融对宏观经济与微观主体释放的红利效应提示我们应进一步探讨实现绿色金融稳定运行的手段与措施以强化其对经济发展、社会进步的促进作用。“漂绿”风险无疑是绿色金融平稳运行的巨大障碍。“漂绿”现象的出现,一方面打击了出资方的投资信心,降低了其对绿色金融的信任度,对绿色金融市场的稳定构成了威胁[15];另一方面,阻碍了绿色金融赋能实体经济的路径,削弱了其对绿色发展产生的红利效应。Wang(2018)认为“漂绿”现象的出现使兼具投资工具和绿色发展工具双重性质的绿色债券失去了其支持环境友好项目的功能[16]。随着绿色金融业务规模扩大、业务种类不断丰富,融资方也有更多途径进行“漂绿”,“漂绿”现象展现方式也更加多样化[2]。但无论“漂绿”以何种方式呈现,其核心属性就是募集资金在后续使用中投入于非绿色活动,从而最终无法达到预期的环境效果[3]。缺乏连续、有效的外部监管措施以及严格的市场标准助长了融资者的“漂绿”行为[17]。而包括企业、金融机构在内的绿色信贷借款人或绿色债券发行方内部管理措施的不完善也成为“漂绿”现象出现的重要原因[15]。如何防范“漂绿”现象?强化监管与相关标准无疑成为防范“漂绿”的有效措施之一[18]。国内已有文献也认为应加强市场监管、完善评估认证体系、提升对绿色项目的甄别能力[19,20]。然而已有文献并不是针对“漂绿”现象展开的具体研究,因此提出的对策建议也相对笼统。日本是探索绿色金融较早的国家,在市场引导、发展模式、规范准则制定方面具有丰富经验[21],值得研究借鉴。

二、绿色金融界定与“漂绿”现象成因

(一)绿色金融界定

绿色金融概念内涵的讨论始于20世纪90年代,Salazar认为绿色金融在金融与环境产业之间起到桥梁作用,其在提出绿色金融概念的同时对其功能进行了分析[22];Cowan从学科角度定义绿色金融,认为是绿色经济与金融学的交叉学科[23];时至今日,绿色金融的概念内涵不断丰富,2016年G20绿色金融研究小组提出了更为完善的绿色金融概念,即能产生环境正效益以支持可持续发展,将社会资本引导至绿色发展领域的金融生态系统。

1.绿色金融的业务边界

绿色金融是一个涉及多业务的复杂金融体系,绿色信贷、绿色债券、绿色基金、绿色保险是绿色金融体系内的重要金融工具,近年来,以碳排放交易为核心的碳金融也逐渐成为实现绿色发展目标的有效手段。绿色信贷是绿色金融体系内的重要组成部分,是银行业金融机构推动绿色发展的重要工具,银行在限制资金流向“黑色经济”领域的同时,引导资金投向绿色企业或绿色项目,从而促进绿色发展。绿色信贷的起源可以追溯到德国于1974年成立的生态银行,之后随着“赤道原则”的衍生以及越来越多金融机构的自愿加入,绿色信贷取得了快速发展。绿色债券的目的在于帮助绿色项目筹集资金,国际资本市场协会(ICMA)将绿色债券定义为一种债券证券,收益仅用于与可再生能源、能源效率、低碳运输、绿色建筑、水和卫生设施、可持续农业和林业、生物多样性和生态系统保护或环保技术相关的项目。日本环境省对绿色债券的定义是指公司和地方政府为筹集国内外绿色项目所需资金而发行的债券,发行主体包括:为绿色项目筹集资金的金融机构、地方政府、实行绿色项目的特殊目的公司。与其他债券相比,绿色债券的最大特点在于风险较低且期限较长[4],从而既可以保障债权人利益,也可以有效防止期限错配。自2008年欧盟发行首支绿色债券以来的10余年间,绿色债券发行额不断增加。截至2020年年底,全球绿色债券发行总额达到2 695亿美元,发行人主要集中于美、德、法等发达国家。绿色基金是以低碳经济、环境保护项目为主要服务对象的专项投资基金,绿色基金并不单纯以经济收益作为衡量投资效益的标尺,而是更加注重投资项目的潜在环境影响。此外,以环境责任保险、巨灾保险为代表的绿色保险、以碳排放交易为核心的碳金融也是绿色金融体系的重要组成部分。

2.绿色金融的主体范围

金融机构、企业、居民个人、政府、政府间国际组织、非政府组织等是绿色金融体系内的重要主体。毋庸置疑,作为一项金融活动,金融机构是绿色金融发展的重要承载者和推动者。包括银行、保险公司、基金公司、证券公司、信托公司等在内的金融机构承担了诸如信贷投放、债券发行、基金运作、承保等涉及绿色金融的多项业务。企业是实现绿色发展的重要力量,无论是以碳减排为导向的碳金融还是以环境改善、资源高效利用为目标的绿色信贷、绿色基金,其最终都要落脚于企业生产行为中,绿色金融的内在逻辑就是向高污染、高耗能的企业施加融资约束,将外部成本内部化,将绿色项目、绿色企业的外部效益纳入考量范围并给予经济激励,从而鼓励绿色环保产业发展。居民个人也在绿色金融发展中起到重要作用,一方面居民是绿色金融体系中重要的资金供给者,另一方面其也是迫使企业将外部成本纳入生产或投资决策过程的重要力量,部分金融机构通过向消费端提供经济激励进而影响消费者购买行为,在此基础上向生产端施加压力,激发企业清洁生产的动力。例如英国巴克莱银行的绿色信用卡产品、澳大利亚本迪戈银行的绿色汽车贷款。

政府在绿色金融发展过程中既是引导者也是直接参与人,其引导者身份着重体现在通过战略引导或立法实现资金投向的绿色化,以设立环境条款的方式约束金融机构、投资者、评级机构等主体行为,同时通过法律规范明确产权归属,并促使外部成本内部化。与此同时,政府也是绿色金融的直接参与者,其起到的作用主要在于:一方面通过进行直接出资充足绿色资金供给,例如部分国家设立国有绿色银行或生态银行等;另一方面,利用国家主权信用优势撬动社会资本,例如政府发行的绿色债券、PPP模式的绿色基金等。

发起设立国际组织是政府推动国际绿色金融发展的方式之一,但政府间国际组织并非体现单一国家的意志,也并不针对某一国家的绿色金融事业作出规范,而是在考虑国别立场差异的基础上通过发起倡议或设定指引的形式推动国际绿色金融发展。部分政府间国际组织也直接参与绿色金融业务,例如国际性或区域性开发银行发行的绿色债券、基于《联合国气候变化框架公约》设立的绿色气候基金(GCF)等。非政府组织对社会责任投资(SRI)、可持续金融等事业起到了推动作用与监督作用。例如,1996年英国建立的世界上第一个社会投资论坛为环境、社会与治理(ESG)投资搭建了良好平台[24]、中国责任投资论坛(China SIF)以顾问身份为“负责任银行原则(PRB)”提供建议。

3.绿色金融的规范准则

绿色金融涉及的规范包括国家内部规范与国际性规范,本文在此仅介绍典型的国际性规范。《京都议定书》与《巴黎协定》是《联合国气候变化框架公约》下形成的两项重要气候协议,两者的目的都在于减少温室气体排放、应对全球气候变化。《京都议定书》《巴黎协定》作为政府间签署的协议,具有较强的统领性与示范性作用,多数涉及绿色金融业务操作过程的框架规范在最初起草或后续修订过程中都以实现这两个协定的目标为导向。

“赤道原则(EPs)”是国际范围内绿色信贷的重要准则,于2003年在包括花旗银行、荷兰银行等在内的10家重要银行间率先实行。“赤道原则”的实施目的在于要求金融机构在信贷资源配置过程中充分考虑可能的环境风险。联合国则在2006年、2012年、2019年先后发布“负责任投资原则(PRI)” “可持续保险原则(PSI)” “负责任银行原则(PRB)”,分别要求投资者、保险公司、银行在决策中充分考虑环境、社会与治理(ESG)因素[25]。国际资本市场协会(ICMA)则发布了“绿色债券指导原则(GBP)” “可持续发展债券指引(SBG)”,对绿色债券、可持续债券的项目评估、资金使用、信息披露等做出了详细规定[26]。

(二)“漂绿”现象成因

在绿色金融体系中,“漂绿”现象主要存在于绿色信贷、绿色债券与绿色基金业务中,但由于我国直接投资于实体经济的市场化基金依然处于探索起步阶段,因此在我国当前情境下,绿色信贷与绿色债券是防范“漂绿”风险的重点领域。从主体范围来看,“漂绿”现象涉及金融机构、政府、企业、居民个人、非政府组织等绿色金融体系内的多个主体。国家为引导绿色发展而对绿色信贷、绿色债券等业务设置的激励政策是融资方“漂绿”的直接动因。为鼓励资金流向绿色环保领域,政府或金融机构通常采用政府贴息、优惠利率、加快审批等方式推动绿色金融发展。在此背景下,不具备绿色金融市场准入条件的项目则采用包装、寻租方式获取更低成本的绿色资金或通过符合条件的绿色项目获取资金后投入于非绿领域。

信息不对称是“漂绿”现象出现的重要原因[27]。对于信息不对称理论的研究最早起源于20世纪70年代,该理论认为市场经济中的主体对信息的掌握程度存在差异,即各主体之间存在明显的信息不对称现象,掌握信息较少的一方往往在交易中处于不利地位。信息不对称广泛存在于包括金融机构、政府、企业、居民个人等在内的绿色金融各主体之间。

首先,包括绿色信贷的借款人、绿色债券的发行者在内的融资方处于绝对的信息优势地位,而绿色信贷的贷款人或绿色债券的审批者、购买者均属于信息劣势方。这种信息不对称导致:一方面,处于信息优势的融资方通过寻租与包装将非绿色项目打造成符合绿色信贷或绿色债券标准的绿色项目,造成信息劣势方对绿色项目识别不精准,从而使融资方达到以较低成本获取资金支持的目的;另一方面,融资方利用符合条件的绿色项目通过绿色金融业务获取资金后不按规范分配资金,将其投入到非绿领域或对可持续发展无益的项目之中。其次,相比于绿色金融市场交易的直接参与者,监管部门处在信息劣势地位,对绿色信贷、绿色债券审批流程、后期资金管理、环境改善效果等信息获取不足,直接损害政府部门的监管效率,为“漂绿”行为打开了缺口。最后,公众、媒体、非政府组织等主体的信息劣势降低了对绿色金融外部监督的有效性,使“漂绿”行为无法得到及时发现和纠正。与此同时,信息劣势方的不作为与少作为也会进一步扩大信息不对称程度,例如,绿色信贷业务中,金融机构内部管理不完善可能导致信息获取不足,为借款人“漂绿”提供可能;政府对绿色信贷、绿色债券的审批或发行标准模糊、流程规定不清晰等也增强了主体间的信息摩擦[28]。

绿色发展意识的匮乏也是加剧“漂绿”风险的原因之一。如果绿色发展意识或可持续发展理念能够深入人心,本身也会对融资方形成一种自我约束。与此同时,全社会绿色发展意识的觉醒将使出资方在投资决策中更加注重投资绿色化,同时会更有动力对融资方后续资金使用过程以及环境改善效果进行监督与评估。反之,绿色发展意识的缺失会增强融资方利用信息优势进行“漂绿”的可能性,同时也会降低公众、媒体、非政府组织等主体对绿色金融监督的积极性与有效性,损害绿色金融发展稳定性。

总体而言,政府的激励政策是融资方进行“漂绿”的直接动因,信息不对称则为“漂绿”打开了缺口,绿色发展意识的缺失放大“漂绿”风险。然而,通过包括利率优惠、政府贴息等在内的激励政策引导资金流向绿色领域是包括日本在内的多数国家的通行做法,也是实现绿色发展的有效手段。因此,降低信息不对称程度、培育国民绿色发展意识才是防范“漂绿”现象的关键。鉴于此,后文将主要立足于这两个角度总结日本经验、提出中国对策。

三、日本防范“漂绿”现象的经验

(一)政府部门强化融资方信息披露、降低主体间信息不对称程度

信息不对称是各国绿色金融发展过程中面临的共性问题,也是导致“漂绿”现象的重要原因。日本政府为弱化这一问题的有效经验包括:

1.在《绿色信贷指引》《绿色债券指引》中设定详细规范

2017年,日本环境省制定了《绿色债券指引》,2020年,日本又依托国际资本市场协会(ICMA)的“绿色信贷原则(GLP)”制定了符合本国情况的《绿色信贷指引》,以确保绿色贷款环境改善效果的可靠性,降低借款人的成本和行政负担,促进绿色贷款在日本的普及。

日本在《绿色信贷指引》的制定中,为缓解借贷双方的信息不对称,其针对贷前、贷中、还款等环节设置详细的信息披露及审查规范,具体如表1。

表1 《绿色信贷指引》详细规范

资料来源:根据《绿色信贷指引》整理规纳得到。

《绿色信贷指引》对信息的披露与审查进行了细化的规定,特别强调引入第三方机构保证绿色信贷的审批准确性及使用合规性。《绿色债券指引》也对绿色项目的评估与选定、募集资金管理等环节中需要披露与报告的事项进行规定,从而最大限度降低交易主体之间的信息不对称。为防止“漂绿”事件的发生,这两项指引特别重视融资方资金跟踪管理流程的设计与执行。它提供了3种资金跟踪管理方法:(1)使用同一银行账户,但在会计上设立独立的补助账户单独列支绿色资金流动;(2)设立独立的银行账户,与其他资金分开管理;(3)使用同一银行账户,但通过公司内部系统与电子档案管理绿色资金的收支。此外,这两项指引还对绿色信贷、绿色债券的具体资金用途作出了说明,包括可再生能源相关业务、与节能有关的业务、污染防治与管理、自然资源与土地可持续管理、生物多样性保护事业、清洁运输事业、可清洁水资源管理、适应气候变化的业务、与环境友好型产品生产和技术革新相关的业务、绿色建筑相关事业共11大类44小类。

日本对绿色信贷、绿色债券业务中相关主体的义务进行明确规定,特别是对融资方所要提供的材料进行规范,使信息劣势方更容易获取融资项目或企业的相关信息,改善自己在交易过程中的不利地位。对通过绿色信贷或绿色债券募集资金用途的规定,事实上为出资方或审批者等主体判断项目是否具有绿色性质提供了参考,极大降低了融资方通过包装伪造绿色项目的风险。同时对环境改善效果目标的量化,也为中后期跟踪监督及审查降低难度。此外,日本政府对融资方后续资金管理流程的规定也大大限制了融资方通过“漂绿”违规使用资金的可能性。而鼓励第三方机构的参与事实上也为各主体之间平衡信息地位、降低信息摩擦奠定基础。

2.搭建信息共享平台,强化公众与舆论监督

为强化公众、媒体、非政府组织对绿色金融业务的监督作用,日本环境省在2018年建立了绿色债券发行推广平台,用以公布国内绿色债券发行情况,详细列示了所发行绿色债券的发行规模、用途、票面利率、第三方评级、资金流向等信息,并提供相应债券发行方的链接以便于使用者查询详细信息。2019年,日本环境省设立绿色金融门户网站,对国内绿色信贷信息进行汇总列示。同时,日本国家行政机关会在其网站上公示由其主导设立的绿色基金的资金来源及使用情况。表2列示了日本绿色金融不同业务的信息共享平台。公共信息平台的建立为日本企业特别是缺乏信息发布渠道的中小企业提供了信息展示窗口,也为公众、媒体、非政府组织等提供了信息获取通道。信息公示机制的完善极大提高了第三方的信息搜集效率,强化了其对绿色金融监督的积极性与有效性,同时,信息共享平台也展示了日本绿色金融的发展全貌,有助于提升社会主体的绿色发展意识。

表2 各业务的信息共享平台

资料来源:通过搜索各业务信息披露网站总结归纳得到。

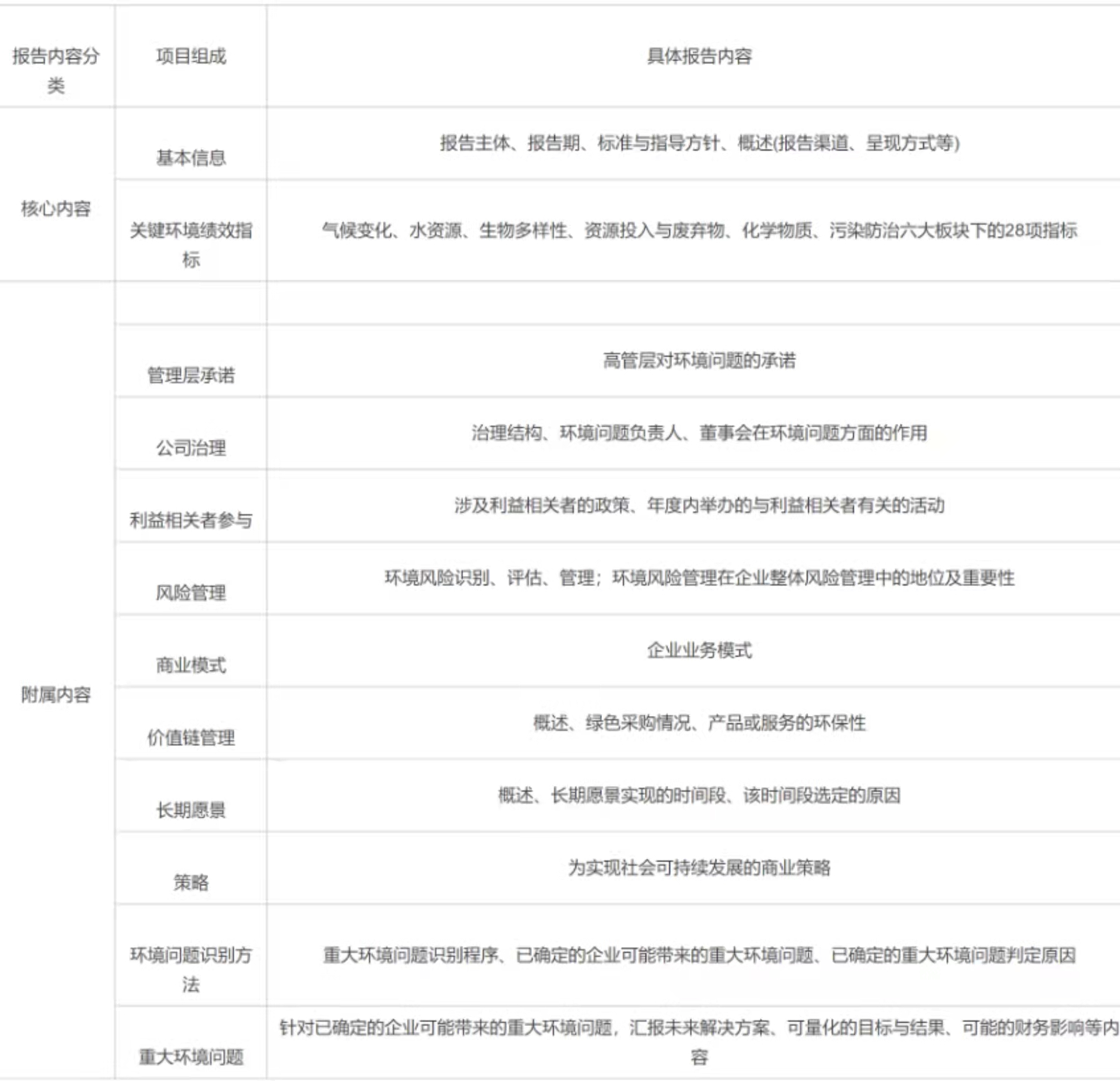

3.强化企业环境信息披露,增强社会责任投资可行性

企业环境信息是社会责任投资过程中需要考虑的重要因素。鉴于此,日本政府早在2000年就出台了《环境报告指南》,后又经过多次修订。同年,日本出台《环境绩效指标指南》作为《环境报告指南》的一项捆绑性文件,《环境绩效指标指南》详细列示了《环境报告指南》中规定的企业应报告的环境绩效指标。同时,《环境报告指南》说明企业在披露环境绩效指标的同时,还要公布企业治理情况、风险管理、商业模式、利益相关者参与等情况(见表3),使报告的阅读者可以全面了解企业绿色经营现状。尽管日本企业的环境信息披露依然以自愿披露为主,但在较强的环保意识的推动下,企业自愿披露的主动性更强[29]。环境信息披露水平的提升,有效降低了绿色金融业务审批、监管等流程中的信息阻碍,极大促进了绿色金融的发展。同时,日本政府规定金融机构必须公布企业社会责任报告(CSR)或环境、社会与治理报告(ESG),这为公众、媒体、政府部门监督、监管金融机构参与绿色金融奠定基础。

表3 《环境报告指南》规定的应报告项目

资料来源:根据《环境报告指南》《环境绩效指标指南》归纳。

(二)金融机构通过技术创新与业务改良降低“漂绿”风险

面对绿色金融发展中的信息不对称问题,日本金融机构积极发挥主观能动性,通过技术创新与业务改良降低“漂绿”风险。

1.注重通过科技创新与金融科技运用提升信息搜集能力

在金融领域,传统金融机构对金融科技的研发与运用提高了其经营效率,以大数据和云计算等为核心的金融科技提升了金融机构信息获取与信息分析的能力[30]。在绿色信贷业务中,一方面,金融机构通过大数据技术实现对企业信息的高效抓取、整合从而缓解信息不对称,依托于海量信息基础实现资源与绿色项目的有效匹配,尽可能避免“漂绿”事件;另一方面,基于现代化数字技术的不断发展,金融机构加大对数字技术的应用力度事实上也通过倒逼机制促进企业信息披露质量提升。具体来说,建立在以大数据、云计算等为核心的现代数字技术基础之上的信贷审批、风险识别机制,可以实现对企业信息造假与瞒报的有效甄别与及时抓取,在遏制企业利用违规披露而获取非法收益的基础上增加企业因违规而被处罚的概率,从而迫使其提升信息披露质量。企业信息披露质量的提高在一定程度上缓解投融资双方的信息不对称,进而弱化金融机构绿色信贷投放过程中的信息障碍。

日本是一个创新型国家,专利申请数量与质量均在国际上保持较高水平,2019年专利申请数量达到307 969件2,世界知识产权组织在2020年公布的全球创新指数报告中显示日本的创新能力位居全球第16位。日本也是率先探索金融科技领域的国家,2000年日本在全球范围内率先使用电子货币,此后又相继在2001年、2004年推出了非接触式智能卡、电子钱包支付方式[31]。由于金融市场结构独特,日本形成了以银行为主导的科技金融发展模式。此外,日本政府也比较重视金融科技的发展,在政府推动下成立的国民金融公库、工商合作中央公库等政策性金融机构对企业创新进行融资支持,同时也通过税收优惠的措施激发企业创新的积极性,从而推动金融科技的研发。

2.通过业务创新在一定程度上规避信息不对称问题

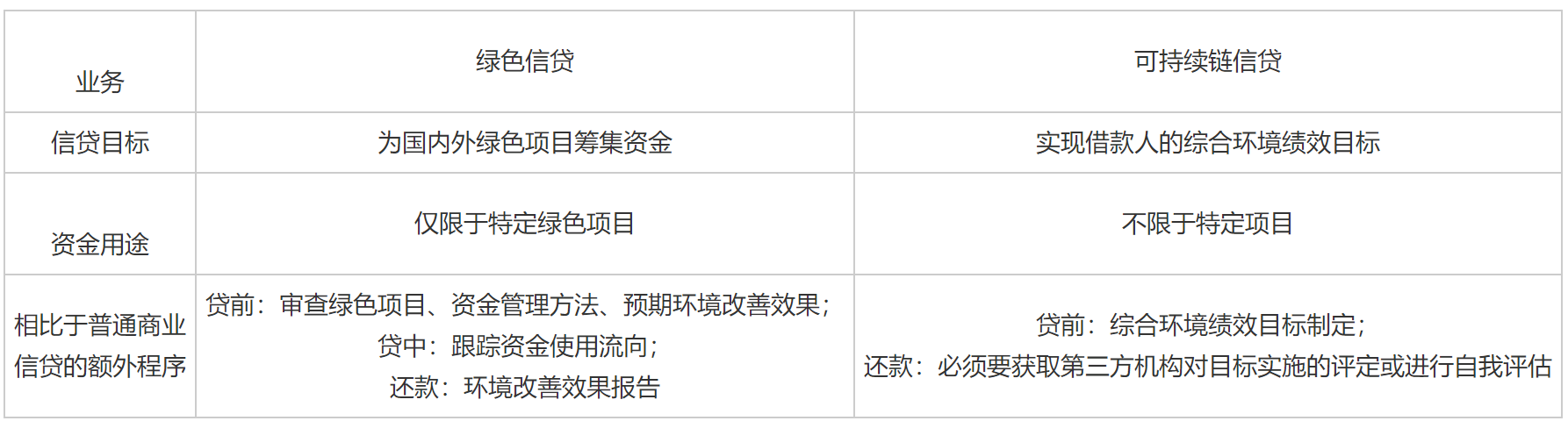

近年来,通过不断探索,日本在绿色信贷的基础之上,延伸出了可持续链信贷(Sustainability LinkLoans)业务,它是对绿色信贷的一种模式创新和外延扩展。相比于传统的绿色信贷业务,可持续链信贷的最大特点在于不再是只针对某一项目而开展的贷款业务,而是为实现一个可量化的综合环境绩效目标而提供的融资。借款人获取可持续链贷款后,无论用于何种项目,只需达到最终设定的绩效目标即可(见表4)。可持续链信贷业务的优势在于:一方面,采用可量化的综合环境绩效目标将在一定程度上规避针对单一绿色项目融资时,金融机构在审批环节面临的信息不对称问题以及由此导致的“漂绿”风险,同时,环境目标的量化增强了贷中资金监督和贷后环境改善效果评估的可行性;另一方面,在可持续链信贷的过程中,金融机构将辅助企业设立完整的可持续绩效目标体系,从而也有助于企业发展战略、公司治理体系的完善。

表4 可持续链信贷综合环境目标示例

资料来源:根据日本环境省绿色金融门户网站公布数据整理得到

表5所示为传统绿色信贷与可持续链信贷的区别,有别于传统绿色信贷仅为特定项目筹集资金,可持续链信贷设定的综合环境绩效目标使借款人在后续的资金分配与使用中具有更强的自主权。从信贷流程来看,可持续链信贷相比于传统绿色信贷的最大区别不仅体现在贷前综合环境绩效目标的设定,同时也体现在基于可持续链信贷自身特点而使借款人无需在贷中进行严格的资金跟踪管理。可持续链信贷的出现实现了绿色金融业务模式的创新,也推动了日本绿色金融事业的发展。自2019年可持续链信贷业务开展以来,已有日本政策投资银行、中央农林金库、三菱东京UFJ银行、三井住友信托银行、瑞穗银行、滋贺银行共6家金融机构发放14笔可持续链贷款,累计授信额度超1 500亿日元。

表5 传统绿色信贷与可持续链信贷区别

资料来源:根据日本环境省绿色金融门户网站,《绿色信贷指引》《可持续链信贷指引》总结归纳得到。

3.通过向社会征集提案的方式开拓绿色金融发展的新方式

日本于2019年推出了绿色金融建设支持项目,旨在向金融机构征集发展绿色金融的新方案,并给予财政支持,从而扩展绿色金融发展路径,在一定程度上也加强了金融机构在绿色金融中的参与度。事实上,这种群策群力的方式有助于金融机构通过提案反馈自身在开办绿色业务中遇到的瓶颈与困难,便于决策机构掌握市场最关切的发展痛点并给予及时回馈,实现金融机构与决策机构的双向沟通。而部分提案也确实考虑到信息不对称导致的审批效率低、道德风险高等问题,例如其中一项提案提出为绿色项目建立透明、可靠的众筹网站,专门针对绿色项目,测量发布其对环境的影响,提高项目的透明度。

(三)培育国民绿色发展意识,促进全社会共同参与绿色金融

国民绿色发展意识是绿色金融规范发展的土壤,深入人心的绿色发展理念可以有效约束“漂绿”风险。对于培育国民绿色发展意识,日本的有效经验包括:

1.强化环保立法及相关规范制度的建立

20世纪中期,作为第二次世界大战战败国的日本,为加速经济复苏,特别重视对制造业的发展。但由于环保与公害治理措施的匮乏,20世纪50年代后,日本相继出现了水俣病、骨痛病、四日哮喘病、米糠油事件。面对日益严重的环境污染与能源枯竭,日本国民的环保理念与绿色发展意识开始觉醒,政府也通过加强环境方面的立法工作进一步推动全社会绿色发展理念的普及。

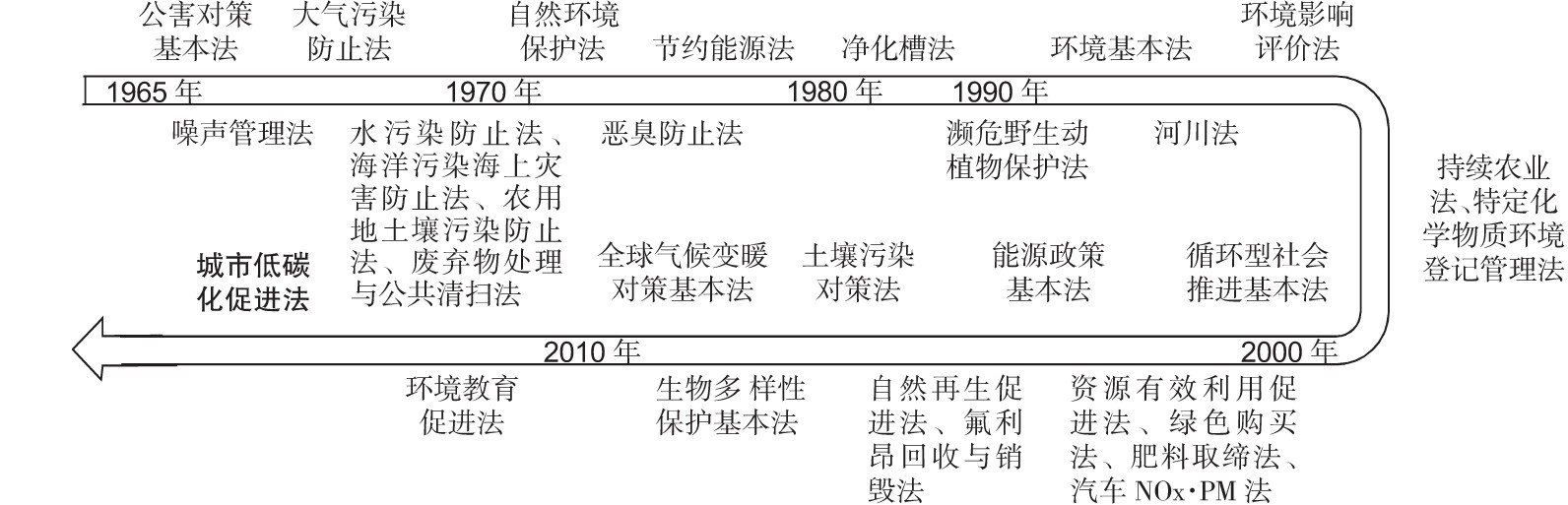

1967年,日本制定《公害对策基本法》,目的在于应对彼时日本日益严重的环境公害,从而保护国民健康和国民生活环境,该法律成为日本最早的环境类基本法,但当时日本并没有形成明确的绿色发展模式。此后,1972年日本制定《自然环境保护法》,该法明确规定保护环境是国家与各类社会主体的应尽职责。1993年日本颁发了第一部综合性的环保领域基本法——《环境基本法》,同时废止《公害对策基本法》。《环境基本法》明确了日本绿色发展的两大理念:构建可持续与低环境负荷的经济发展模式。2000年,《循环型社会推进基本法》实施,成为日本历史上第四部环保基本法,该法律强调“循环”理念,主张打造循环型社会,以该法律为基础构建了循环型社会法规体系。2002年,日本颁布实施《能源政策基本法》,尽管该法以保障国内能源安全为主要目的,但也提出要在防止地球温室化与保护环境的前提下进行能源消费[32]。2008年,日本颁布《生物多样性保护基本法》,旨在保护生物物种,维护生物多元性。2009年,日本开始制定《全球气候变暖对策基本法》,该法律将日本环保事业提升至全球站位,明确了自身减排目标与职责。

图2 日本环保领域法律体系

资料来源:根据目前日本实行的法律总结归纳得到。

图2所示为日本环保领域的法律体系,除基本法外,日本还出台了若干单项法和特别法。比较典型的包括:《大气污染防止法》对大气污染物排放限额作出了规定;《能源利用合理化法》强调保证资源的有效利用;《促进新能源利用特别措施法》提出大力发展风能、太阳能、固废发电等新能源事业。通过立法一方面直接向经济主体施加外部约束,从而促进企业将社会环境因素纳入生产经营决策的考量之中;另一方面推动了日本绿色发展理念的不断强化与升级,深化公众对绿色发展的认知,特别是20世纪末、21世纪初的立法潮使公众的绿色发展理念由简单的治理污染、保护环境向打造可持续、循环社会演变。与此同时,日本还制定了《环境会计指南》,该指南具体说明了企业生产的环境成本、环境保护效果的计算方法以及环境保护带来的经济效益的评估办法,要求企业对因环境问题造成的成本以及因保护环境带来的正外部性进行量化,并计算环境效率[33],同时还引入了环境会计分析指标(见表6)。环境会计的推行有利于推动由生产行为导致的外部成本内部化,从而转变主体投资偏好,促进绿色金融市场价格机制的形成。

表6 环境会计分析指标

注:能源生产率=企业创造的附加价值/总能源投入金额;水资源生产率=企业创造的附加价值/水资源投入金额;循环利用率=循环利用资源量/总资源投入量。环保效果与环保成本以单独章节规定计算方法,由于篇幅所限,在此不再列示。 资料来源:根据《环境会计指南》总结归纳得到。

2.重视环境教育与非政府组织作用

日本特别重视对国民的环境意识教育,20世纪70年代,日本政府就开始在学校组织环境教育。1993年的《环境基本法》对环境教育做出了规定,此后日本在2003年、2011年相继出台了《环境教育推进法》《环境教育促进法》。在正规教育的基础上,日本政府注重推动环境非正规教育,地方政府与非政府组织通过设立展览馆、博物馆等推行校外环境教育,实现环境教育中正规教育与非正规教育的有效结合[34]。随着时间推移,日本的环境教育也由公害教育向绿色发展教育演变,通过对一代又一代国民进行环境教育,使环保理念深深扎根于国民意识之中。与此同时,诸如日本环境协会、生态舞台协会等非政府组织在日本绿色发展中起到关键作用。最早在日本探索环境教育的就是非政府组织,长期以来,日本环保领域的非政府组织通过开展环保运动、发起环保倡议、加强环保宣传等方式强化居民的节能环保意识,促进绿色发展理念在全社会的普及。

3.积极推行“环保积分” “碳足迹”制度

早在2008年,日本就推出了“环保积分”制度,国民通过购买环保产品获得积分用以兑换其他奖励,这项工作后期虽然被移交给非政府组织进行运营,但事实上获得了良好的效果。环保积分制度的设计将刺激消费需求和培育环保意识有效结合起来,通过经济激励激发了国民参与建设低碳经济、循环经济的积极性[29]。2009年起,日本开始实行“碳足迹制度”,对市场上的部分商品进行碳足迹量化。这些措施有效激发了经济主体参与构建循环经济社会的主动性,也显著提升了绿色金融服务的广度及深度。

四、启示

(一)提高绿色金融准则的细致性与指导性,规范企业信息披露

正如前文所述,日本在《绿色信贷指引》《绿色债券指引》制定中,为缓解交易主体之间的信息不对称,设置了详细的信息披露及审查规范。目前,在绿色债券业务方面,我国出台了《绿色债券评估认证指引》《关于在银行间金融市场发行绿色金融债券的公告》《非金融企业绿色债务融资工具业务指引》《绿色债券发行指引》等政策,这些政策对于绿色债券的审批流程、募集资金管理、信息披露等做出了详细规定,具有较强的规范性与指导意义。然而在绿色信贷业务方面,我国虽已公布了《绿色信贷指引》,但相比于日本,其缺乏一定的指导性,许多流程需要金融机构等主体自行设计,这事实上也为绿色金融发展中的“漂绿”提供了缺口。因此未来政府应进一步针对绿色信贷业务出台详细的指导意见,为规范主体在绿色信贷业务中的行为提供有效依据。与此同时,未来政府应进一步通过法律规范提升企业信息披露质量,特别是需要进一步完善企业环境信息披露制度。尽管目前我国已经出台了《环境信息公开办法》《上市公司环境信息披露指南》等文件,但在自愿公布的条件下,当前公布环境报告的上市企业并不多,2018年仅有1.01%的上市企业公布环境报告24.90%的上市企业在社会责任报告中披露环境信息,92.46%的上市企业在年报中披露环境信息,依然有5.42%的企业未通过任何途径公布环境信息3。上述情况说明我国企业环境信息披露机制有待进一步强化,信息披露内容有待进一步规范,同时环境信息披露载体有待进一步统一。

(二)强化信息共享平台建设,引导公众、媒体发挥监督作用

正如前文所述,为强化民众与媒体对绿色金融业务的监督作用,日本政府建立了多个绿色金融信息的展示平台。相比之下,我国目前设立的专业化绿色金融门户网站并不多,关于绿色信贷、绿色债券、绿色基金等信息缺乏一个专业性的综合展示平台,从而在一定程度上增加了外部监督者的信息搜集成本。未来我国可以打造一个绿色金融信息展示的门户网站,集合绿色信贷、绿色债券投资项目展示、资金审批流程信息展示、环境改善效果评估信息展示等功能,从而有利于公众、媒体、非政府组织等对绿色金融业务进行有效监督,保障相关资金真正流向绿色领域。

(三)推动金融科技研发与应用,鼓励金融机构业务创新

未来,我国传统金融机构应进一步加大对金融科技的开发与应用力度,加快数字化转型进程,特别应注意加速金融科技在运营管理、信息评估等重点领域的渗透。注重利用大数据、云计算技术提升信息搜集及获取能力,降低审批、监督过程中的信息不对称,实现资源与绿色项目的精准匹配。不同类型的银行可以依据自身特点采取差异化的数字转型策略,对于有条件的银行,可以发起成立专业的金融科技子公司;对于中小银行,可以采用“借船出海”的策略,通过加入相关联盟的形式实现金融科技研发与应用的协同合作,提高自身数字化水平。同时,政府应鼓励金融机构丰富绿色金融业务种类,金融机构自身也需加强投身绿色金融的积极性,主动进行业务创新,可以借鉴日本的可持续链信贷模式,规避在审批环节的信息劣势,防范“漂绿”风险。

(四)培育国民绿色发展意识,根植社会绿色发展理念

国民绿色发展意识是绿色金融发展的土壤,对此,我国应借鉴日本经验,培育国民绿色发展意识,根植社会绿色发展理念。第一,我国应进一步推动环保领域立法工作,结合环保工作的新形势、新要求,及时制定相关准则标准,尽快出台环境会计、碳会计、环境审计等方面的指导性准则,推动企业将环境社会责任纳入经营决策之中。第二,在教育方面,一方面要重视在校内、校外积极开展环保教育,将环境教育纳入到学科教育体系中,另一方面强化非政府组织在普及绿色发展理念、推动绿色金融事业方面的作用。第三,采取适度经济激励措施,鼓励国民购买节能产品、绿色产品,既可以通过改变消费端经济行为向生产端施加压力,鼓励企业开发绿色环保产品,又可以培育国民的绿色发展理念,使其在消费中更加注重环保节能。

参考文献:

[1]Jones R,BakerT,Huet K,et al.Treating Ecological Deficit with Debt:The Practical and Political Concerns with Green Bonds[J].Geofurom,2020,114(4):49-58.

[2]Shishlov I,Morel R,Cochran I.Beyond Transparency:Unlocking the Full Potential of Green Bonds[R/OL](2016-06-15)[2021-04-02].

[3]KPMG.Gearing up for Green Bonds[EB/OL].(2015-05-18)[2021-05-05].

[4]何茜.绿色金融的起源、发展和全球实践[J].西南大学学报(社会科学版),2021(1):83-94.

[5]陈经伟,姜能鹏,李欣.“绿色金融”的基本逻辑、最优边界与取向选择[J].改革,2019 (7):119-131.

[6]安伟.绿色金融的内涵、机理和实践初探[J].经济经纬,2008(5):156-158.

[7]文书洋,林则夫,刘锡良.绿色金融与经济增长质量:带有资源环境约束的一般均衡模型构建与实证检验[J].中国管理科学,网络首发,DOI:10.16381/j.cnki.issn1003-207x.2020.2173.

[8]高锦杰,张伟伟.绿色金融对我国产业结构生态化的影响研究——基于系统GMM模型的实证检验[J].经济纵横,2021(2):105-115.

[9]裴育,徐炜锋,杨国桥.绿色信贷投入、绿色产业发展与地区经济增长——以浙江省湖州市为例[J].浙江社会科学,2018(3):45-53.

[10]傅亚平,彭政钦.绿色金融发展、研发投入与区域经济增长——基于省级面板门槛模型的实证[J].统计与决策,2020(21):120-124.

[11]Liu J,XiaY,Fan Y,et al.Assessment of a Green Credit Policy Aimed at Energy-Intensive Industries in China Based on a Financial CGE Model[J].Journal of Cleaner Production,2017,163(12):293-302.

[12]何凌云,梁宵,杨晓蕾,等.绿色信贷能促进环保企业技术创新吗?[J].金融经济学研究,2019(5):109-121.

[13]沈璐,廖显春.绿色金融改革创新与企业履行社会责任——来自绿色金融改革创新试验区的证据[J].金融论坛,2020(10):69-80.

[14]王艳丽,类晓东,龙如银.绿色信贷政策提高了企业的投资效率吗?——基于重污染企业金融资源配置的视角[J].中国人口·资源与环境,2021(1):123-133.

[15]Park S K.Investors as Regulators:Green Bonds and the Governance Challenges of the Sustainable Finance Revolution[J].Stanford Journal of International Law,2018,54(1):1-47.

[16]Wang E K.Financing Green:Reforming Green Bond Regulation in the United States[J].Brooklyn Journal of Corporate,Financial and Commercial Law,2018,12 (2):467-491.

[17]Talbot K M.What Does Green Really Mean:How Increased Transparency and Standardization Can Grow the Green Bond Market?[J].Villanova Environmental Law Journal,2017,28(1):127-145.

[18]Olatubosun P,Nyazenga S.Greenwashing and Responsible Investment Practices:Empirical Evidence from Zimbabwe[J].Qualitative Research in Financial Markets.2021,13(1):16-36.

[19]王凤荣,王康仕.绿色金融的内涵演进、发展模式与推进路径——基于绿色转型视角[J].理论学刊,2018(3):59-66.

[20]李建,窦尔翔.绿色金融发展的现实困境与塔福域治理模式构建[J].福建论坛·人文社会科学版,2020(8):113-125.

[21]尹日贤,朴龙民.绿色增长与绿色金融的发展现状:韩国与日本的比较研究[J].地区产业研究,2018,41(2):119-133.

[22]Salazar J.Environmental Finance:Linking Two World[R].Presented at a Workshop on Finance Innovations for Biodiversity Bratislava,1998.

[23]Cowan E.Topical Issues in Environmental Finance[R].Research Paper Commissioned by Asia Branch of the Canadian International Development Agency Research Paper,1998.

[24]安国俊.绿色基金发展的国际借鉴[J].中国金融,2016(16):30-32.

[25]末吉竹二郎.グリーン金融の最新動向[J].学術の動向,2019(7):66-70.

[26]金佳宇,韩立岩.国际绿色债券的发展趋势与风险特征[J].国际金融研究,2016(11):36-44.

[27]王凤荣,王康仕.””绿色””政策与绿色金融配置效率——基于中国制造业上市公司的实证研究[J].财经科学,2018 (5):1-14.

[28]Zhang B,Yang Y,Bi J.Tracking the Implementation of Green Credit Policy in China:Top-down Perspective and Bottom-up Reform[J].Journal of Environmental Management,2011,92(4):1321-1327.

[29]孙巍,刘阳.日本能源管理分析及对我国的启示[J].现代日本经济,2015(2):72-82.

[30]Lapavitsas C,Dos Santos P L.Globalization and Contemporary Banking:On the Impact of New Technology[J].Contributions to Political Economy,2008,27(1):31-56.

[31]姜瑛.日本无现金支付的推广状况与前景分析[J].现代日本经济,2020(5):55-71.

[32]山地憲治,加納時男,斉藤鉄夫,大畠章宏,柳瀬唯夫,小川順子.パネル討論「エネルギー政策基本法制定の経緯と我が国の長期資源エネルギー政策」[J].日本原子力学会誌,2007,49(7):476-478.

[33]刘国斌,孙雅俊.日本推行企业社会责任的环保效应分析[J].现代日本经济,2016(6):80-91.

[34]余永跃,樊奇.日本环境治理的经验和教训及其有益启示[J].经济社会体制比较,2018(1):70-76.

注释

(1)本文所指的绿色、社会与可持续发展债券包括绿色债券(根据ICMA的“绿色债券指导原则”定义)、社会债券(根据ICMA的“社会债券指导原则”定义)以及可持续发展债券(根据ICMA的“可持续发展债券指引”定义)。后文提及的绿色债券仅指依据“绿色债券指导原则”定义的狭义绿色债券,不包括社会债券、可持续发展债券。

(2)数据来源:日本特许厅,http://www.jpo.go.jp/。

(3)数据来源:国泰安数据库,经计算得到。

|

你是第71289341位访客

Copyright 华中师范大学中国农村研究院 鄂ICP备12007439号-2 Mail:newccrs@126.com Tel:027-67865189 Fax:027-67865189 本网站为纯公益性学术网站,无任何商业目的.因部分文章来源于网络,如有侵权请来邮或来电告知,本站将立即改正 |

|